1. 서 론

민관협력사업(Public-Private Partnership, PPP)은 공공부문에서 공공재와 서비스를 구분하는 과정에서 민간부문 참여(Private Sector Participation, PSP)의 필요성이 제기되면서 시작했다. 예를 들어 물은 비배제성의 특징을 지니지만, 서비스는 비용을 지급하지 않는 사람들의 소비를 막을 수 있다. 따라서 공공재와 서비스를 구분하고 서비스 부문에 시장접근방식을 적용하면서, PSP를 통해 사용자가 아닌 고객에게 안전성과 만족도를 동시에 충족할 수 있는 권리를 보장할 수 있게 되었다(Mandri-Perrott and Stiggers, 2013).

1980~90년대 국제사회가 PPP가 경제에 미치는 긍정적인 효과에 관심을 가지기 시작하자, 전 세계적으로 PPP의 수요가 증가했다. 이후 PPP는 다양한 사회 특성을 반영하면서 여러 가지 형태로 세분화되었으며, 규모는 국가 단위 규모에서 지역 단위 규모로 작아지기도 했다(Carroll and Steane, 2000; Colman, 1989). 중국도 급속한 경제성장에 부응하고 세계의 흐름에 발맞추고자 인프라 분야에 PPP를 도입하는 데 적극적이었다. 중국은 개혁개방 이후 경제성장의 기반이 되는 PSP를 정부가 통제가능한 범위 내에서 공공서비스 분야에도 확대했다.

중국 외교부에 따르면, 2019년까지 7천여 개의 PPP를 추진했다(Xinhua, 2019). 기관마다 발표하는 자료는 다르다. CWR (2016)는 중국이 PPP를 위해 1조7900억 달러를 투자했다고 밝혔는데 3년이나 빠르게 발표했음에도 외교부의 발표보다 무려 3천여 건이 더 많았다. 반면, 세계은행은 2021년 기준 2,200여 건의 중국 PPP에 대한 기본정보를 게시했는데 중국이 발표한 7천 건과 크게 차이가 난다. 정확한 프로젝트의 수를 차치하고서라도 프로젝트에 대한 상세한 자료를 찾아보기 어렵다 보니 중국 PPP의 특징과 발전양상을 분석하기에 한계가 있다. 그럼에도 불구하고 중국 정부와 유관기관의 발표, 연구기관의 자료에서 공통으로 발견할 수 있는 것은 전력, 도로, 항만, 물 분야에 걸쳐 이루어지는 프로젝트 중 1/3이 물산업과 관련 있으며 물산업 분야 PPP 투자 규모는 해를 거듭할수록 증가한다는 점이다.

중국이 1990년대 물분야에 PPP를 도입한 이후 시기별로 다른 발전양상을 보인다. 특히, 2000년대 중반 이후 중국기업의 성장이 두드러지는데 국내시장에만 집중했던 중국의 물기업은 최근 들어 세계시장에도 영향력을 행사하기 시작했다. 따라서 본 연구를 통해 중국 물산업 PPP의 발전과정을 분석함과 동시에 어떻게 중국 물기업이 성장할 수 있었는지 연구하고자 한다. 본 연구는 1990년대부터 본격적으로 발전하기 시작한 중국 물산업 PPP 발전과정의 특징을 시기별로 구분하고, PPP에 대한 정부의 정책적 접근이 중국기업 성장에 어떠한 긍정적 요인으로 작용했는지 연구하는 데 목적이 있다. 따라서 2장에서는 물산업 PPP의 발전과정과 특징을 알아본 뒤, PPP에서 영향력을 확대해온 중국 물기업의 성장요인을 정부 전략과 태도를 중심으로 분석한다. 3장에서는 본론의 분석을 바탕으로 정책적 함의와 시사점을 제시하도록 한다.

2. 본 론

2.1 중국 물산업 민관협력사업 발전과정

2.1.1 중국 물산업 민관협력사업의 정의

1999년 Jütting이 개발도상국의 보건 분야 PPP에 대한 연구가 등장한 이후, 중국 물산업 PPP에 대한 연구는 2000년대 초반 이후에는 본격적으로 관심을 가지기 시작했다. PPP란 단어는 20세기 초, 교육프로그램을 수행하기 위해 공공과 민관부문이 협력하는 형태를 설명하면서 등장했다(Yescombe and Farquharson, 2018). McQuaid (2000)에 따르면, 파트너십은 한 개 이상의 기관이 사업에 관여하거나 자금을 조달하는 체계라 정의했다. 이때 파트너십은 사회경제적 목표를 이루기 위해 상호 간 협력적인 관계를 유지해야 한다(Peter and Peter, 2000). 따라서 PPP는 공공과 민간부문의 공동 목표를 강조하며(Bennett and Krebs, 1994), 삶의 질 향상이라는 개인적인 이익과 동시에 경제발전을 위한 사회 통념에 기반하는 공공과 민간부문의 지역 네트워크와 파트너십을 구축하는 것을 일컫는다(Kooiman, 2003). 다시 말해, 정부 혹은 시장실패라는 관점에서 벗어나 장기적으로 상호협력관계를 구축하고 공동의사결정(joint decision making)을 통해 민간위탁(contracting-out)의 한계였던 주인-대리인 관계(principal-agent relationship)를 극복하는 사업체계를 일컫는데, PPP를 통해 비용 절감, 운영위험 감소, 효율성 향상을 기대할 수 있다(Oh, 2021).

WB (2019)에 따르면, PPP는 양질의 인프라 서비스를 제공하기 위한 도구로, 균형 잡힌 제도가 수반된다면, 에너지와 교통, 통신, 물, 의료, 교육과 같은 공공서비스를 효과적이며 지속적으로 제공할 수 있다. PPP에 대한 중국 정부의 태도는 호의적일 뿐만 아니라, 인프라 건설을 위해 PPP를 적극적으로 활용하고 있다. 중국은 PPP를 통해 공공서비스의 공급을 최적화하고, 자금의 효율성을 높이며, 시장 접근성을 향상시킴으로써 PPP가 중국경제발전에 상당한 기여한다고 강조한다. 특히, 시진핑은 경제발전 초기 단계에서 인프라 건설을 PPP를 통해 효과적으로 달성할 수 있다고 판단함에 따라 집권 이후 PPP에 대한 정부의 영향력이 눈에 띄게 확대된다(CPPPC, 2015).

2014년 재경부가 중국PPP센터(China Public Private Partnerships Center) 설립을 발표한 이후 2015년부터 PPP에 대한 정의, 역할 분배, 데이터 수집과 정책개발 등 PPP에 대한 체계적인 접근이 이루어졌다. 중국이 인식하는 PPP는 공공 제품과 서비스 공급을 최적화하기 위해 시장 메커니즘과 자원을 최대한 활용하는 모델로, 장기적으로 효율성을 향상시키고, 투명하며, 지속가능한 경제발전을 조장한다는 점에서 일반적인 PPP의 정의와 비슷하다(CPPPC, 2015). 하지만 중국에서 이루어지는 PPP는 주로 정부 주도하에 이루어진다. 중국이 인식하는 민관협력은 정부 정책을 효과적으로 수행하기 위해 시장의 기능을 활용하여 자원을 분배하고자 하는 목적으로 PPP를 통해 국가 거버넌스 능력향상을 기대하는 측면이 있기 때문이다.

2.1.2 중국 민관협력사업 도입과정

WB (2021)에 따르면 2020년 기준 전 세계 PPP는 코로나 대유행 여파로 2019년 대비 52%나 감소해 약 475억 달러가 투자된 것으로 파악됐다. 전 세계 PPP의 대부분을 차지하는 동아시아·태평양지역(75% 감소)과 남아메리카·카리브해지역(54% 감소)에서 큰 폭으로 감소한 것이 주된 원인이었다. 하지만 이전에도 전 세계 PPP는 매년 감소하는 경향이었다. 2013년에는 전 세계에서 405건의 프로젝트가 진행되었는데 이후, 2014년에는 337건, 2016년에는 276건, 2017년에는 309건으로 감소했다. 프로젝트 투자금액도 2014년을 기점으로 감소한다. 2014년 3억5,600억 달러에서 2015년 3억4,900억 달러, 2017년 3억200만 달러, 2018년 2억6,800억 달러가 PPP에 투자되었다(WB, 2020).

그런데 중국은 전 세계 PPP의 경향과 일치하지 않는다. 코로나 대유행 이전까지 중국에서 가장 많은 PPP가 수행되었는데 그 규모는 2018년 기준 전 세계 투자액의 1/3에 이른다. 중국은 2018년 기준 아시아·태평양지역에서 진행되는 PPP의 41%를 차지했다. 이는 전 세계에서도 단일국가 규모로는 가장 크며, 이는 2010년대 중반 이후 양적완화 정책의 하나로 인프라건설을 적극적으로 활용하려는 중국 정부의 강력한 의지가 반영된 것으로 파악하고 있다(Kroeber, 2020; WB, 2020). 비록 코로나 대유행 이후 큰 폭으로 급락해 2020년 기준으로 브라질이 1위를 차지하고 중국은 그다음 순이었으나, 여전히 중국은 전 세계 PPP를 이끄는 주요 국가 중 하나이며, PPP를 통해 인프라 발전을 꾀한다는 점, 인프라건설을 경제발전의 촉진제로 활용하고자 하는 점 등 중국 정부의 태도를 볼 때 중국에서 PPP 발전 가능성은 여전히 높다고 할 수 있다(WB, 2020; 2021).

전 세계 PPP는 프로젝트 수로나 투자액으로나 전력 분야가 다른 산업에 비해 월등히 크며, 도로, 항만 순이다. 물산업 PPP는 대개 다른 산업에 비해 사업 규모가 작은 편으로 2018년 전 세계 전체 투자액 중 4%만 차지하는 등 그 비중이 적다. 하지만 물산업 분야 PPP 투자액은 중국의 활발한 투자로 인해 증가하고 있는 추세다. 2013년 이래로 물산업 PPP 투자 규모 중 2018년이 가장 컸는데 중국과 인도에서 투자액을 크게 늘린 이유에서 비롯됐으며, 그중에서도 물산업 PPP 투자액 중 절반을 차지했다.

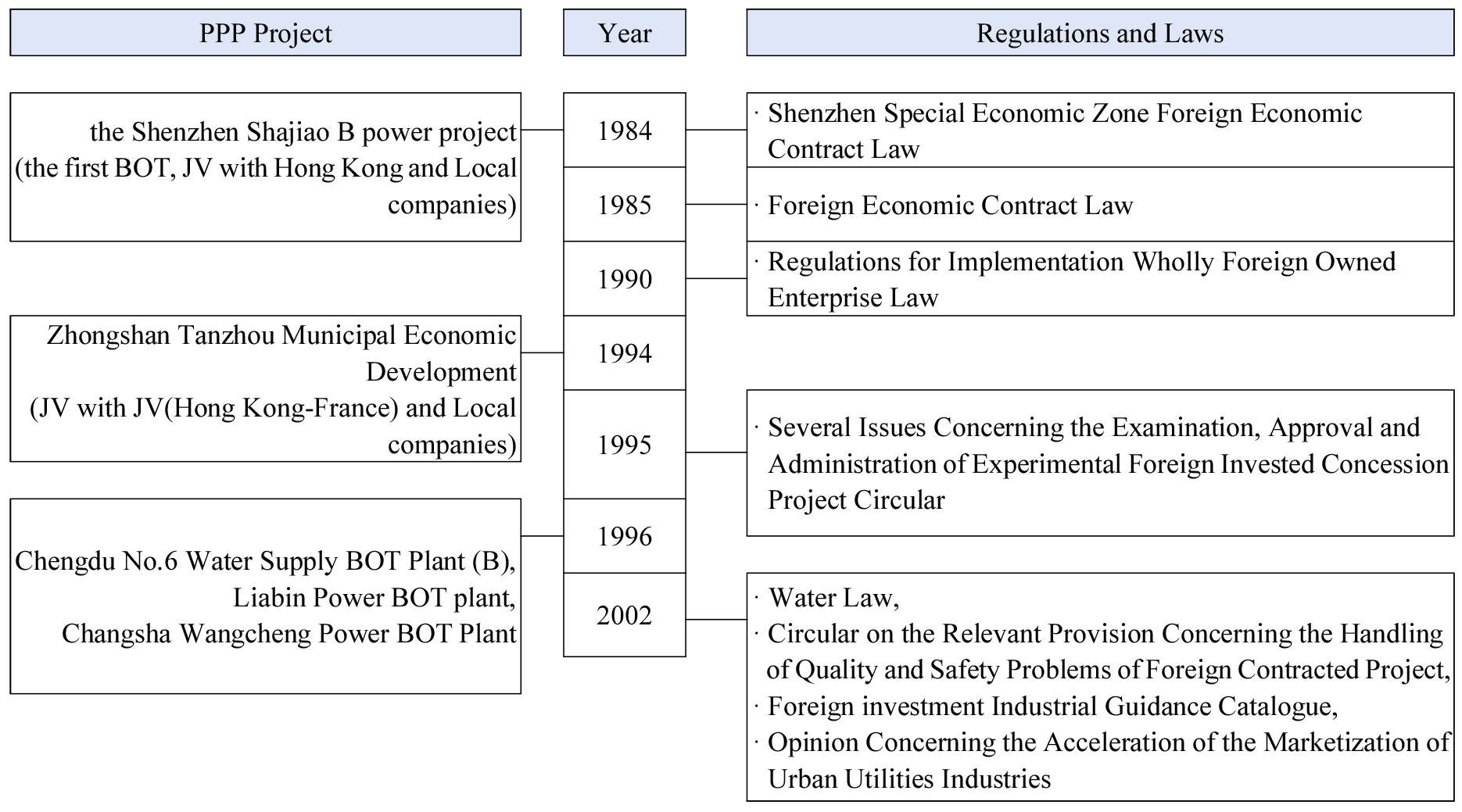

중국은 1984년 션쩐에서 BOT (Build-Operate-Transfer) 형태로 첫 PPP를 계약한다(Cheng and Wang, 2009). 700 MW급 전력을 생산하는 션쩐샤지아오B전력프로젝트(the Shenzhen Shajiao B power project)는 석탄 발전소로 정부가 최소 구매를 보장하는 조건으로 홍콩과 현지기업이 합작하여 진행했다(Ye and Tiong, 2000). 이후 PPP는 1990년대 들어 다른 분야로 확대되며, 특히 급속한 경제발전이 이루어지던 해안 도시를 중심으로 발전한다(Fig. 1).

1992년 중국은 파일럿 사업을 통해 물산업을 처음으로 외국기업에게 개방했다(Jiang and Zheng, 2010). 홍콩기업인 NWS와 프랑스 기업인 수에즈(Suez)는 합작하여 사이노프렌치(Sino French Water Development)를 설립했고, 사이노프렌치는 현지기업인 쭝샨탄저우경제발전공사(Zhongshan Tanzhou Municipal Economic Development)와 함께 중국 시장에서 물산업 합작회사를 만들어 첫 PPP 프로젝트를 추진한다(Zhao, 2015). 세계은행의 자료에 따르면 1994년 중샨취앤루물플랜트사업(Zhongshan Quanlu Water Plant)가 물산업 PPP로는 처음 등장하는데 사이노프렌치가 1992년 같은 지역에서 체결한 프로젝트이기도 했다.

첫 BOT 계약할 당시 적용할만한 법적 근거는 「션쩐경제특구대외경제계약규정(Shenzhen Special Economic Zone Foreign Economic Contract Law (1984))」과 「대외경제계약법(Foreign Economic Contract Law (1985))」 정도였다. 프로젝트 체결 이후 PPP가 전력 부문뿐만 아니라 다른 산업에도 적용되기 시작하자 「외국자본기업법(Wholly Foreign Owned Enterprise Law (1986))」, 「외국자본기업법시행세칙(Regulations for Implementation Wholly Foreign Owned Enterprise Law (1990))」를 제정하며 중국 PPP와 관련된 법적 기반을 일부 보완한다. 이후 핵심적인 법적 기반은 1990년대부터 주로 정비되기 시작하는데 1995년에 제정한 「외국인투자허가사업의 시험운영과 관련 승인 및 관리에 대한 통지(Several Issues Concerning the Examination, Approval and Administration of Experimental Foreign Invested Concession Project Circular)」가 대표적이다(Ye and Tiong, 2000; Oh, 2021). 중국은 PPP에 대한 법적 기반을 마련하자마자 1996년 국가발전개혁위원회는 바로 청두6번상수플랜트(Chengdu No.6 Water Supply BOT Plant (B)), 리아빈전력플랜트(Liabin Power BOT plant), 창샤왕청전력플랜트(Changsha Wangcheng Power BOT Plant) 등 3건의 프로젝트를 승인하며 본격적으로 인프라개발을 위해 PPP를 활용한다(Zhong et al., 2008).

2002년은 물산업 PPP 발전을 위한 중요한 시기였다. 「수자원 관리법(Water Law)」을 2002년 개정(1998년 재정)함과 동시에 「대외도급공사의 품질 안전문제처리에 관한 규정(Circular on the Relevant Provision Concerning the Handling of Quality and Safety Problems of Foreign Contracted Project)」과 국무원의 「외국인투자산업지도목록(Foreign investment Industrial Guidance Catalogue)」, 건설부의「시정 공공부문 시장화 촉진에 관한 의견(Opinion Concerning the Acceleration of the Marketization of Urban Utilities Industries)」을 통해 외국기업의 중국 물산업 PPP 참여의 발판을 마련했다(Lee, 2010; Zhao, 2015).

2002년 공식적으로 물산업 분야 PSP를 허가한 이후 민간부문의 영향력은 급성장한다. 급격한 도시화와 함께 증가하는 물수요를 충족하기 위해서 부족한 상·하수 관련 시설 확충과 서비스품질 향상이 시급했기 때문이다. 2000년대 중반까지도 40%가 넘는 지역에선 수압이 부적절했으며, 누수율도 심각한 수준이었다(WB, 2009). 그 결과, 2007년까지 민간에 의해 운영되는 물인프라시설이 1/3 수준까지 도달할 수 있었다(Jiang and Zheng, 2010).

2.1.3 중국 물산업 민관협력사업의 특징

(1) 지리적 특징

우선 중국은 화북, 화동, 화남, 화중, 동북, 서남, 서북 등 7개 구역 중 가장 먼저 PPP사업을 도입한 지역은 동북지역이었다. 하지만 행정 능력 부족으로 일부 중단되거나 사업 실패로 2000년대 중반 이후에는 프로젝트 수가 줄었다(Owen, 2012). 물산업 PPP와 관련하여 주목할만한 지역은 화동지역이다. 장쑤성, 저쟝성, 안후이성, 푸지엔성, 산동성 등이 위치한 화동지역은 주로 외국기업의 주도적인 경제활동으로 부를 창출하는 지역으로 개혁개방 이후 외국기업에게 호의적이다. 외국 친화적인 분위기 덕분에 외국 물기업이 막대한 자본력과 기술력, 경영 노하우를 강조함으로써 인프라개발에 적극적으로 참여할 수 있었다.

또한 해안도시를 중심으로 한 경제발전을 이룩하기 위한 필수조건으로 인프라건설이 시급한 과제로 부상했던 것도 화동지역이 PPP에 가장 적극적인 태도를 보였던 이유기도 했다. 2018년 상하이의 도시화율은 88.10%, 장쑤성 69.61%, 저쟝성 68.90%, 안후이성 54.69%, 푸지엔성 65.82%, 쟝시성 56.02%, 산동성 61.18%로 안후이성과 쟝시성, 산동성을 제외하고 중국 평균 도시화율인 59.58%를 상회한다(NBS, 2021). 화동지역은 높은 도시화율과 함께 산업단지 및 가정에서 발생하는 오·폐수를 처리하기 위해 화동지역 중에서도 산업경제의 발전이 가장 활발한 지역을 중심으로 PPP가 진행되었다.

2000년대 화동지역을 중심으로 괄목할만한 성과를 보인 PPP의 성공은 전국에 확대되었으며, 2010년대 중반 이후에는 지방정부 주도의 PPP 프로젝트에서 중앙정부 차원의 체계적인 전략 수립으로 발전하게 된다.

(2) 시기적 특징

1990년부터 2014년까지 물산업 분야에서 추진한 PPP 프로젝트 건수는 에너지 분야 다음으로 두 번째로 많았다(Zheng, et al., 2016). 중국은 물산업에 PPP를 도입한 이래 지금까지 BOT 형태는 상·하수를 막론하고 가장 일반적인 계약형태였으며, 상수보다 하수처리시설과 관련된 프로젝트가 많았다. 주로 20~30년 정도의 비교적 긴 계약 기간동안 민간기업이 건설·운영한 후 지방정부에 이전하는 BOT의 계약특징을 고려하면 경제발전에 따른 적절한 인프라 확보와 동시에 지방정부의 재정부담을 줄여주는 데 효과적이었다(Qian et al., 2020).

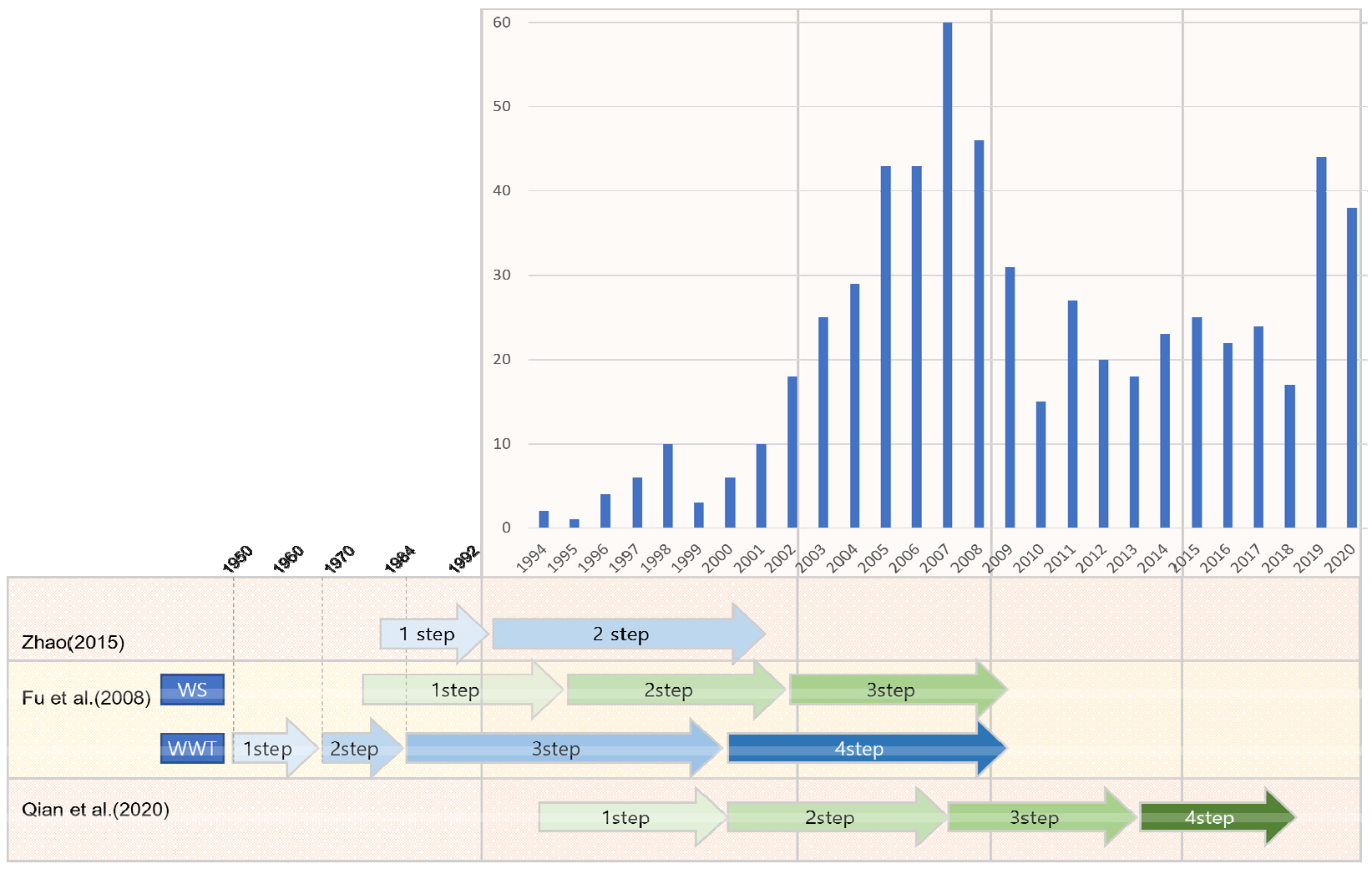

Zhao (2015)는 1984년부터 2001년까지 물산업 분야 발전과정을 2단계로 나누어 설명했다. 1984~92년까지는 중앙정부가 물산업 분야 법적 제반을 구축하던 준비 단계로 다양한 자금조달 방법을 찾던 시기이다. 두 번째는 2001년까지로 추진기에 속하며 이 시기 외국 물기업이 파일럿 사업을 통해 중국 물산업 PPP를 주도했다. Zhao의 분류는 2000년 이후로 급변하던 중국 물산업 PPP를 반영하지 못한다는 점에서 적용하기 어렵다. Fu et al. (2008)은 상수와 하수를 구분하여 설명했지만, 단순히 중국의 상·하수 분야 발전과정을 설명하는데 가깝고 이 또한 2000년대 이후 변화하는 PPP의 경향을 설명하는 데 한계가 있다.

Qian et al. (2020)은 세계은행 자료를 토대로 1994년부터 2018년까지 총 4단계로 구분했다. 상·하수를 구분하여 설명하지 않았으나, 중국 물산업 PPP는 대부분 하수처리시설 건설에 이용된 것을 고려하면, 중국 물산업 PPP를 설명하기 어렵다고 말할 수 없을 것으로 보인다. 1단계 시기에는 하수처리시설 관련 프로젝트가 1건에 불과했지만, 2단계에는 집계된 228건 중 143건으로 절반을 차지했다. 3단계에서는 10건 중 9건이, 4단계에서는 8.8건이 하수처리시설에 해당했다. 가장 눈에 띄는 것은 외국투자에 의한 프로젝트 변화로, 1단계에는 100% 외국기업에 의존했던 반면, 2단계 59%, 3단계 18%로, 4단계에는 5%로 감소했다는 점이다.

시기를 구분하는데 학자마다 구체적인 연도는 차이가 있으나 2000년까지 초기 단계, 2008년을 기점으로 전후 시기, 2010년대 중반 이후로 구분하여 설명한다는 점에서 비슷하다(Fig. 2). 2000년대 초반은 물산업 PPP와 관련하여 법적 기반을 구축하던 시기이며, 2008년은 세계금융위기로 인한 중국 정부의 전략 변화, 2010년대 중반은 중국 중앙정부가 PPP 확장을 위해 중앙정부 차원에서 전략을 수립하던 시기이다.

(3) 물산업 PPP 레짐 변화

기술한 지리적, 시기적 특징은 다음과 같은 PPP 레짐의 변화를 짐작게 한다. 우선 레짐을 구성하는 주요행위자가 변했다. 2002년까지는 다국적기업이 PPP 대부분을 이끌었다. 하지만 점차 사회경제적 분위기가 변화하고 중국기업의 성장이 두드러지면서 외국기업이 중국에서 체결하는 PPP 프로젝트 건수는 크게 감소했다. 2002년 중국기업의 물산업 PPP 프로젝트 체결 건수는 4건에 불과했으나, 2003년 10건을 체결한 데 이어 2008년에는 26건으로 증가했다. 이때까지는 중국에서 PPP에 대한 수요가 늘어남에 따라 외국기업의 체결 건수도 동시에 증가했다. 그러나 성장하던 물산업 PPP 프로젝트는 2008년 세계금융위기를 기점으로 급감한다(Fig. 2). 외국기업의 체결 건수는 2009년 4건, 2013년에는 0건을 기록했다. 반면 동년도 중국기업의 PPP 프로젝트 체결 건수는 18건에 달했다.

두 번째 변화는 PPP 도입 초기 외국기업 주도하에 구성되는 컨소시엄에 추진되던 시장 주도 PPP 레짐이 정부 주도의 PPP 레짐으로 변화했다는 점이다. 이전까지는 산업발전에 따라 필요한 수요를 그때그때 맞추어 물산업 PPP를 체결했기 때문에 자본력과 기술력을 갖춘 외국기업이 PPP 프로젝트 착수 시 주도적인 역할을 해왔다. 하지만 2008년 세계금융위기 여파로 외국기업이 중국 물산업 PPP에 소극적인 태도를 보이자, 2007년까지 외국기업에 의존해 인프라건설을 추진하던 중국 정부는 PPP 전략을 대거 수정한다(Oh, 2021; Qian et al., 2020). 따라서 PPP 도입 초기 외국기업이 중국 물시장의 2/3를 차지하기도 했지만, 일부 외국기업이 독점하던 시장 분위기는 붕괴되고 점차 중국기업의 성장으로 대체되면서 시장점유율을 확보하기 위한 중국 내외 다양한 물기업의 각축장으로 변했다(Owen, 2012). 중국 물시장에 일찍이 진출해 활발한 경영활동을 펼쳤던 베올리아(Veolia)가 2010년대 초반에는 중국 물시장 점유율은 2.6%에 그쳤던 반면, 중국기업인 BEW (Beijing Enterprises Water Group)가 4.2%로 베올리아보다 높은 점유율을 보이기도 했다(Nomura, 2014).

2.2 중국 물기업의 성장요인 분석

2.2.1 중국 물기업의 발전

1990년대 말 국유기업(state-owned enterprise, SOE) 개혁과 주택시장 민영화로 촉발된 내수시장 발전 이래 중국기업이 양질의 성장을 해왔다. 포춘 글로벌 500대 기업(Fortune Global 500)에 이름을 올린 중국기업은 2008년 29개사에 불과했으나 이후 빠르게 성장하여 2012년 73개 기업으로 전 세계 2위, 2020년에는 124개로 미국을 제치고 1위가 되었다.

물시장에서 중국기업의 선전도 괄목할만하다. 중국 물기업은 2000년대 들어 중국 물시장 내에 PPP의 수요가 늘어남과 동시에 자국기업의 성장을 독려하는 분위기 속에서 기업의 수와 규모가 모두 성장했다. 1999년에 4개밖에 되지 않던 중국 물기업은 2000년대 중반을 지나면서 급증한다. 2005년 19개, 2007년 31개가 되었으며, 2012년 41개사가 1억9,700만 명이 넘는 인구에 서비스를 제공하고 있었다. 다른 국가와 비교해도 가장 빠른 성장률을 보였다(Owen, 2012). 외국기업에 의해 주도되던 중국 물시장에 수에즈를 제외하고 영향력이 큰 기업들은 대부분 중국기업이었으며(Table 1), Owen (2012)이 발표한 기업 목록과 비교했을 때 3~4개 기업을 제외하고는 새로 등장한 기업이었다. GWI (2019)는 서비스를 제공받는 인구를 기준으로 전 세계 50대 물기업을 발표했는데 20개의 중국기업이 명단에 올랐으며, 그중 13개는 20대 물기업에 속해있다.

세계에서 영향력 있는 외국기업과 달리 중국기업 대부분은 중국 물시장 점유율을 확보한 것만으로도 세계적인 물기업 반열에 오른 것이 특징이다. Owen (2012)에 의하면 1천만 명 이상에게 서비스를 제공하는 전 세계 22개 기업 중 9개 기업이 중국기업이었는데 모두 자국 시장에만 의존하는 내셔널 플레이어(national player)였다.

중국기업의 또 다른 특징은 SOE가 물산업 PPP에서 하수 분야의 시장점유 확대가 두드러진다는 점이다. 2019년 기준으로 중국 물시장에서 가장 영향력 있는 9개 중국기업은 모두 SOE였고(Table 1) 대부분 하수 분야에 집중하고 있었다. 2005년 건설부의 발표에 따르면 21개 대도시의 하수 보급률은 61%, 331개와 310개의 중·소도시는 각각 38%, 21%에 그쳤다(Browder and Xie, 2007). 2006년부터 2015년까지 전국에 3천여 개 새로운 하수처리시설이 건설되었으며 그 규모는 약 2,700억 위안 정도였다(ADB, 2016). 1994년부터 2018년까지 세계은행에서 수집한 중국의 물산업 PPP 중 75%가 하수처리시설과 관련이 있었다.

Table 1.

10 Most Infiluential Companies in the Chinese Water Market in 2019

Source: Lee (2021). (Re-quoted from) E20 Environment Platform (2020).

2.2.2 중국기업 성장요인1: 정부의 법적 기반 마련과 투자정책 수립

2002년 중국은 물인프라 개발에 민간기업의 참여를 보장하는 법적 기반을 마련한 이후, 지속해서 민간참여를 독려한다. 2005년까지 하수 부문 프로젝트를 확대하는 동안 프로젝트의 민간 의존도를 높이고, 정부 지출은 줄이는 경향을 보였다(Browder and Xie, 2007). 2004년 건설부에서 「시정 공공사업 프랜차이즈 관리방법(Measures for the Administration of Concessionary Operation of Urban Utilities Industries)」에 이어 2005년, 「개인과 민간부문 등 비공유경제를 촉진하기 위한 국무원의 의견(Several Opinions of the State Council on Encouraging, Supporting and Guiding the Development of Individual and Private Economy and Other Non-Public Sectors of the Economy)」을 통과시킨다. 법적 근거를 통해 자국기업이 PPP에 적극적으로 참여하도록 유도했으며, 그 결과 사운드글로벌(Sound Global)과 같은 중국 물기업이 성장할 수 있었다(Zhao, 2015).

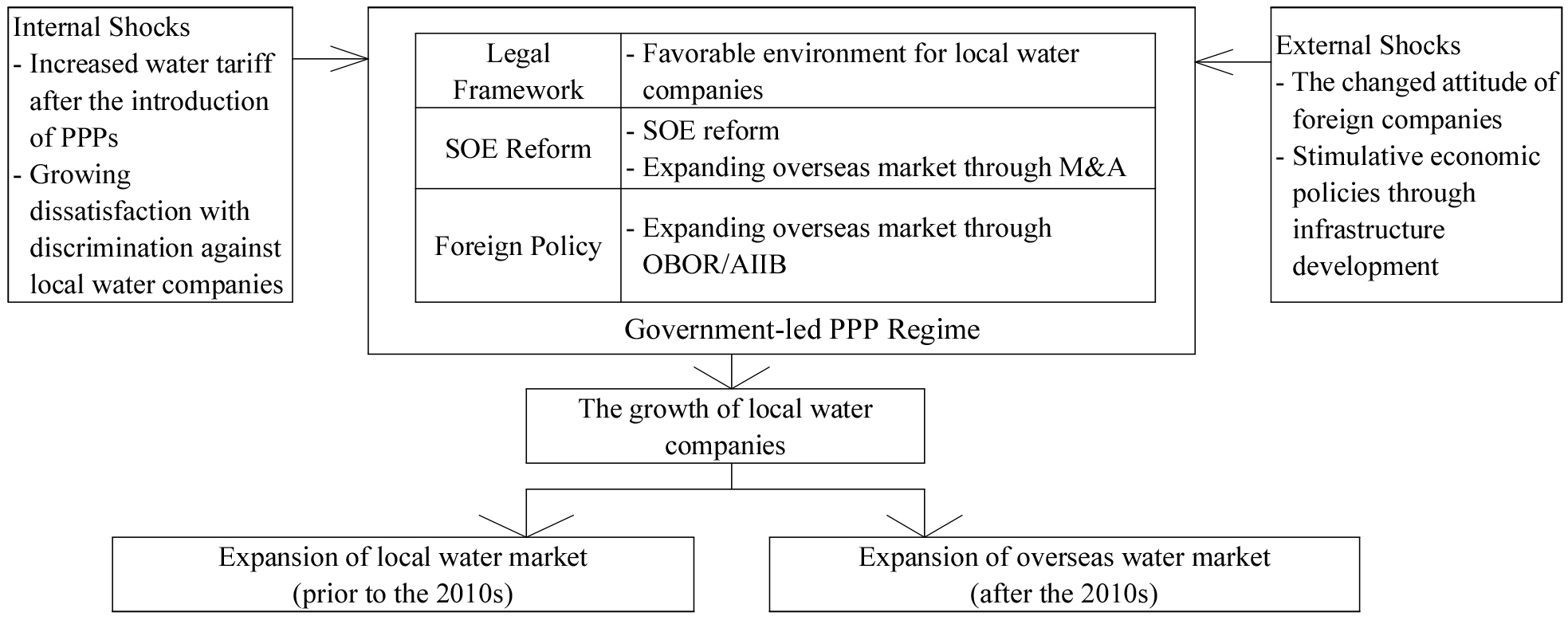

하지만 앞서 언급한 바와 같이 2000년대 초반까지만 해도 외국기업에 대한 선호도가 높아 외국기업에 유리한 계약이 많이 체결되었다. 프리미엄이 최대 1.5배에 달하기도 했다(Guo, et al., 2019; Zhao, 2015). 수요가 급증하면서 외국기업의 PPP에 대한 독점적인 지위, 물값 상승에 대한 불만과 함께 외국기업뿐만 아니라 자국기업의 성장도 독려하는 분위기가 조성된다. 2007년 중국환경산업협회(China Environment Service Industry Association)는 PPP로 외국기업이 누리는 프리미엄은 물값 상승을 불러온다며 비난하기도 했다(Zhao, 2015).

이후 중국 물시장에서 외국기업의 적극적인 경영활동에 부정적 영향을 끼칠만한 법적 요인이 생겨나는데, 「민간투자를 장려하고 건전한 발전을 유도하기 위한 국무원의 의견(Several Opinions of the State Council on Encouraging and Guiding the Sound Development of Non-Governmental Investment)」도 그중에 하나다. 겉으로는 인프라, 의료 등 공공분야를 민간에게 개방한 것으로 보이지만(Liu and Zhang, 2017), 실제로는 물산업에 자국기업의 참여를 독려하고 외국기업의 진입을 까다롭게 하는 수단으로 작용되었다(Zhao, 2015). 동시에 물값상승에 대한 정부의 관리·감독 역할을 강화하면서 외국 투자자들이 프리미엄을 통한 추가이익을 얻는 시장 분위기를 저지했다(Fig. 3).

정부의 법적 기반 마련과 함께 중국 정부는 5개년계획(Five-Year Plan, FYP)을 통해 꾸준히 물인프라건설을 위한 투자를 확대한다. 제9차 FYP (1996~2000)까지 경제성장에 초점이 맞추어져 있었으나, 10차 FYP (2001~6)부터 환경에 대한 정부의 관심을 공식적으로 발표하기 시작한다. 당시 물산업 분야 인프라건설을 위해 약 690억 위안의 투자계획을 수립한 이후 11차 FYP (2006~10)에는 2조 위안으로 5년 만에 약 3배에 가까운 대규모 투자계획을 세웠다. 2011년에는 12차 FYP (2011~15)에서 물산업 투자로 2조 위안 투자하기로 발표했고, 목표보다 빨리 더 많이 투자했다(ADB, 2016).

이와 같은 정부의 대규모 투자계획은 자국 물기업의 성장을 증폭시키는 촉진제 역할을 하게 된다(Lee, 2021). 실제 2000년대 중반 이후 PPP 프로젝트를 체결하는 기업은 대부분 중국기업이었다. 2000년까지 프로젝트 모두 외국기업이 체결했으나 이후 점차 줄어들어 2007년에는 전체의 59%를 외국기업이 프로젝트를 담당했다. 2008년 이후 2013년까지 18%로 급감한 데 이어 2018년까지 전체 프로젝트의 5%만 외국기업이 체결할 수 있었다(Qian et al., 2020). 내부의 암묵적인 사회적 합의뿐만 아니라 외부의 경제적인 요인으로 인해 중국 물기업의 성장은 2008년 이후 더욱 가속화된다. 2008년 세계금융위기로 외국기업의 소극적인 태도에 PPP 사업이 지연되거나 취소되면서 외국기업의 공백을 중국기업이 채우기 시작한다(Oh, 2021; Qian et al., 2020).

2.2.3 중국기업의 성장요인2: 국유기업 개혁과 활용

PPP는 정부와 정부 외 사회적 행위자 간, 즉 정부와 민간부문이 공동의 목표를 위한 장기적인 상호협력관계를 말한다. 여기서 말하는 민간부문은 민영기업과 동일개념은 아니며, 중국에서는 2000년대 초반까지 외국기업이, 2000년대 중반까지 중국 민영기업이 이후 SOE가 민간부문에서 주도적인 역할을 해왔다.

2008년 세계금융위기 이후 중국 물기업이 단기간 빠르게 시장점유율을 확대할 시기 일부 지역에서는 중국 안팎에서 확보한 자금조달능력 덕분에 민영기업이 두각을 나타냈다. 2000년 성급 도시의 물 관련 인프라시설에 민간부문으로 참여한 SOE는 불과 8%밖에 되지 않았다(Zheng et al., 2016). 2010년대 중반 이전까지는 PPP 프로젝트의 90%가 지방정부에 의해 추진되다 보니 이러한 민영기업의 자금력은 시장확보에 유리한 역할을 했다. 2000년대 초반 몇몇 외국기업의 독점적인 분위기에서도 화교 자본으로 설립한 외국기업이나 홍콩에 기반을 둔 민영기업을 중심으로 성장이 두드러졌다(Oh, 2021). 사운드글로벌, 캉다EP (Kangda International Environmental)가 대표적이다.

하지만 중국은 2002년 공공영역에서 민간부문의 참여를 허가했음에도 불구하고 신규 민영기업이 접근하기 어려운 시장이다. 에너지, 통신, 항공 등의 기간산업으로 다른 산업에 비해 정부의 개입이 높을 뿐만 아니라, 낮은 성공률과 막대한 초기자본과 긴 수익회수기간으로 인한 높은 시장 실패율과 같이 물산업 자체적인 특성으로 진입장벽이 높기 때문이다(Owen, 2008; Zheng et al., 2016).

더욱이 중국은 물값 상승으로 인한 경제에 미칠 영향을 우려해 현실화율을 낮게 유지해왔다. 물산업 PPP가 도입 초기, 외국기업을 유치하기 위해 일정 수익비율을 보장했지만 자국기업에 대한 역차별이고 물값 상승의 원인이 된다며 논란이 가열되자 정책을 포기했다. 2004~6년 물값 현실화의 필요성이 제기되면서 일부 지역에서 3~4배로 물값이 상승하기도 했으나, 여전히 중국인들은 선진국과 비교했을 때 싼 값에 물서비스를 제공받고 있다(Qian et al., 2020; Cheng, 2020). 2016년 기준으로 수도요금은 베이징에서 180톤까지 톤당 5위안, 상하이는 220톤까지 톤당 3.45위안에 머물렀다(ADB, 2016). 따라서 중국 물시장은 장기적으로는 성장 가능성이 많겠으나, PPP 도입 초기와 비교하여 외국기업이 경영활동을 하기에 녹록지 않은 시장임은 분명하다.

반면 물산업 PPP에 SOE가 적극적인 활동을 할 수 대내외적인 경제 발판이 마련된다. 우선, 2000년대 중반까지 효율성 개선이 SOE 개혁의 중요한 목표로 전체적으로 1997년 2%였던 ROE (Return to Equity)가 2006년에는 12%까지 크게 개선되기도 했다(Lin et al., 2020). 하지만 중국 정부는 SOE의 경영 효율성 개선보다는 SOE 활용을 통한 경제효과에 더 주목했다. 정부는 적극적으로 시장에 개입하여 자본집약적 산업으로 자원을 최대한 이동하는 데 SOE가 유용하기도 하고, 그 외 SOE는 사회 안정성을 유지하는 데 일조한다고 생각했다(Kroeber, 2020; Lin et al., 2020). 세계시장에 견줄만한 기업으로 성장하기 위해 1990년대 말부터 시행한 SOE 개혁과 조정을 거듭하여 선택과 집중을 한 결과, 1997년 26.2만 개였던 SOE는 2016년 17.3만 개로 그 수가 감소하고, 기업의 규모는 커졌다(Lin et al., 2020)(Fig. 3).

이러한 생각은 2008년 이후 강화된다(Kroeber, 2020; Lin et al., 2020; Naughton, 2018). 물산업 분야 SOE의 성장요인을 이와 비슷한 맥락으로 접근할 수 있다. 2000년에 8%에 불과했던 SOE의 참여는 2007년 40%까지 증가했다(Zheng et al., 2016). SOE의 적극적인 활동으로 PPP 시장을 확대를 꾀하지만, 더 큰 목적은 정부는 이를 통한 SOE의 수익향상보다 PPP 형태을 통해 안정적이고 원활한 인프라공급을 위한 민간부문의 역할을 이용함으로써 사회 안정성을 유지하는 데 있었다.

2014년 말, PPP에 대한 중국 정부의 정책 변경으로 민간기업보다 SOE의 역할이 강조하기 시작한다. 2014년 말, 국가발전개혁위원회와 재경부는 사회 투자유치와 PPP를 추진하기 위한 정책 이니셔티브를 발표했다. 이때 PPP의 체계적인 접근과 PPP를 통한 전략적인 경제발전을 모색하기 시작했고, 이를 바탕으로 마련된 정부의 PPP 정책들은 주로 SOE 참여가 포함됨에 따라 SOE는 PPP에 주도적으로 참여하는 민간부문 참여자로 전면 등장한다(Guo et al., 2019; Qian et al., 2020).

2.2.4 중국기업의 성장요인3: 외교정책을 활용한 해외 진출 전략

그동안 저우추취(Going-out Strategy)를 통해 중국기업의 세계 경쟁력을 확보하고자 했던 중국은 중국 물기업의 홍콩 및 션쩐 주식시장 상장뿐만 아니라 해외기업의 인수를 통해 해외시장 진출을 모색해왔다. 2012년 중국투자공사(China Investment Corporation)는 중국에서 사업을 철수한 템즈워터(Thames Water)의 지분을 사들였으며, 2015년 중국 SOE인 안후이구오쩐EP(Anhui Guozhen Environment Protection)는 캘리포니아에 있는 맥원환경에너지그룹(Mc Wong Environmental and Energy Group)을 인수하기도 했다(Fig. 3).

이외 중국기업의 성공적인 해외 진출을 위해 해외원조를 유용한 전략으로 삼기도 했다. 일본은 일본국제협력기구(Japan International Cooperation Agency)나 아시아개발은행(Asian Development Bank)을 통해 해외 인프라시장의 일본기업 해외 진출을 활발히 해왔다(Lee et al., 2017). 이와 비슷하게 중국 정부는 2013년 일대일로(One Belt One Road Initiative, OBOR) 정책을 발표한 이후 2014년 개발도상국에 부족한 인프라개발을 위한 다자주의 원조기구인 아시아인프라투자은행(Asian Infrastructure Investment Bank, AIIB)을 설립하여 SOE의 진출을 가시화하고 있다. 2019년 중국 정부는 일대일로 사업의 일환으로 방글라데시에 380억 달러 규모의 원조를 추진하기로 한 두 달 뒤, 유나이티드워터(Chinese United Water Corporation)는 방글라데시에 현지 기업과 합작하여 7,200만 달러 규모의 PPP를 추진하기로 했다(Platt, 2019).

3. 결 론

본 연구는 PPP에 대한 정부의 정책적 접근이 중국기업의 성장에 어떠한 긍정적 영향을 끼쳤는지 알아보고자 하였다. 중국이 맞이한 내·외부적인 변화는 법적 기반 마련을 통해 자국기업의 성장 유인, SOE 개혁을 통한 물기업의 전략 변화, 외교정책 변화를 통한 해외 진출 전략 수립 등을 통해 중국기업이 성장할 수 있는 결과를 가져왔다.

외국기업에 호의적이었던 중국 물시장은 점차 자국기업, 특히 SOE에 유리하고 외국기업에게는 배타적인 시장으로 변모하는 것을 본 연구를 통해 확인하였다. PPP 도입 초기 중국은 급속한 도시화와 산업화로 인한 인프라개발이 시급히 해결해야 할 우선 과제로 부상하면서 외국 물기업을 유치하는 데 적극적이었다. 하지만 대외적인 경제정세 변화는 정부가 자국 경제를 보호하고 경제를 부양하는 수단으로 PPP를 적극적으로 활용해야 할 필요성을 인식하게 했다. 이전까지는 모호했던 법체계가 외국기업에게 우호적인 시장 분위기에 유리하게 적용되었지만, 외국기업에 배타적인 사회적 분위기가 조성되면서 이 모호한 법체계는 외국기업에게 오히려 불리하게 적용되기도 했다.

중국은 외부 충격으로부터 중국기업이 성장할 수 있는 사회경제적인 분위기를 조성한 데 이어, 현실화율이 낮은 수도요금체계 유지를 통해 수익을 창출하기 어렵게 만들었고, 2000년대 효율성 개선을 중시하던 SOE 개혁 기조가 사회 안정성을 중시하는 것으로 선회하면서 물산업 PPP에서 SOE의 역할이 중요해졌다. 최근에는 외국기업이 진입하기 좋은 시장보다 해외시장 진출의 유리한 발판으로 중국 물시장을 활용하고 있는 경향이다. 2010년 이후 적극적인 해외기업 인수, 다자원조를 통한 노골적인 해외 진출을 꾀하며 해외시장에서 중국 물기업의 영향력을 확대하고 있다.

본 연구의 결과는 두 가지 정책적 시사점을 갖는다. 첫째, 중국 물시장에서 외국기업의 강점이었던 충분한 자금력과 건설·운영 노하우는 더는 유용하지 않다는 점이다. 중국 정부가 외국기업에 배타적인 시장 분위기를 조성하는 동안 중국기업은 기술개발과 함께 자금력을 확보하면서 외국기업의 강점을 상쇄해왔다. 더욱이 한국기업이 막대한 자금력이나 월등한 기술력, 충분한 레퍼런스 등에서 강점을 지니고 있지 못하는 상황에서 섣불리 현지 기업과의 네트워크만 믿고 시장진입을 한다면 중국 시장에 일찍 진입해 선점하고도 철수한 템즈워터의 전철을 밟을 수 있다. 따라서 이외 한국기업이 강조할 수 있는 강점을 발굴해야 할 필요성이 있다. 둘째, 본 연구 결과는 중국 정부가 PPP에 접근하는 태도를 이해함으로써 중국 물시장 진출 시 한국기업이 염두에 둬야 할 시장구조를 보여주고 있다. 중국 물시장의 PPP 발전양상을 볼 때 프로젝트별 기업의 개별적인 접근이 어려울 것으로 판단된다. 따라서 중국 지방정부 및 현지 기업과 밀접한 네트워크를 구축하기 위해 한국 정부의 적극적인 중재 역할의 필요성이 있다.

본 연구는 중국 정부의 정책적 접근 변화가 어떻게 중국기업의 성장에 긍정적인 영향을 끼쳤는지 분석한다는 점에서 다른 성장요인을 추후 논의할 필요가 있으며, 한국 물기업의 성공적인 중국 외 해외 진출 전략 수립을 구체화하기에는 제한적일 수 있다. 일본의 물기업 해외 진출전략과 비슷한 방법으로 중국이 일대일로 정책이나 아시아인프라투자은행을 통해 해외 진출전략을 꾀하고 있다. 한국도 한국국제협력단(Korea International Cooperation Agency)이나 대외경제협력기금(Economic Development Cooperation Fund)를 통해 해외 진출을 모색하고 있지만, 구체적인 성과는 제한적이었다. 따라서 추후 연구로는 중국기업이 해외 진출 전략이나 혹은 중국 정부나 AIIB 등과의 네트워크 강화를 통한 한국 물기업의 중국 물시장 진출 전략 수립을 위한 연구를 진행해 보는 것이 의미가 있을 것으로 생각된다.