1. 서 론

최근 지구 온난화로 예측하기 어려운 가뭄과 홍수가 발생하고 있고 수질 오염으로 전 세계 국가에 다양한 물 문제가 나타나고 있다. 세계기상기구(World Meteorological Organization, WMO)는 2021년 보고서에서 ‘2000년 이후 홍수와 가뭄 재해는 기후변화로 인해 급격히 증가했고 2050년 이후에는 전 세계 인구 중 약 50억 명이 물을 제대로 사용할 수 없을 것’이라고 예견했다(WMO, 2021). 얼마 전 우리나라에서도 남부지역 가뭄, 수돗물 유충, 혼탁한 붉은 물 공급 등 여러 물 문제가 발생하였다.

국제연합(United Nations, UN)은 제70차 총회에서 지속가능발전목표를 의결하고 물 문제를 해결하고자 강한 의지를 보이고 있다. 우리나라도 국가 지속가능발전목표를 수립하고 ‘건강하고 안전한 물관리’를 목표로 ‘안전한 식수의 공평한 공급’을 위해 다양한 정책을 추진 중이다(OPM, 2024). 구체적으로 정부는 지방상수도 현대화사업, 스마트 물관리사업 등을 통해 시설을 개선하고 맑은 물을 생산하여 국민에게 균등하게 공급하고자 노력 중이다. 이처럼 물 공급 형평성은 국가적 관심 사안이다.

한편 요금을 납부하고 지방상수도 서비스를 제공받는 국민들은 공급주체로부터 형평적인 서비스 수혜를 기대할 것이다. 하지만 규모의 경제가 나타나는 대도시는 소규모 지자체에 비해 상대적으로 저렴한 요금을 납부하고 있다. 2022년 상수도통계에 따르면 서울시 요금의 평균단가는 ㎥당 632.9원이며 강원도는 ㎥당 1,031.7원으로 현저한 차이가 있다. 특히 고성군은 1,470.8원으로 서울시 평균단가의 2배가 넘어서 ‘요금 형평성’ 문제가 제기될 수 있다. 또한 소규모 지자체는 요금현실화율이 낮아 시설개선으로 투입될 예산이 부족하게 되고 이는 상수도 품질 저하로 이어져 ‘서비스 형평성’ 차원에서도 논란의 여지가 있다.

이와 같은 배경에서 지방상수도 서비스의 형평성을 측정하고 영향을 미치는 여러 요인을 확인하고 분석하여 정책적 함의를 제시하는 것이 본 연구의 목적이다.

2. 선행연구

지방상수도 서비스 형평성에 대한 선행연구를 살펴보면, Park (2001)은 광주광역시를 대상으로 상수도 서비스 사용료 형평성 연구를 하였고 업종별 요금의 형평성 분석 결과, 가정용과 산업용이 원가 보상에 미달하여 타 업종에 부담을 주고 형평성을 저해하고 있어서 업종별로 요금 인상 및 조정을 해야 한다고 밝혔다. Lee (2004)는 71개 지자체 상수도 서비스를 대상으로 Coulter의 비형평성 계수와 DEA를 활용하여 효율성과 형평성 관계를 연구한 결과, 상수도 서비스 평균 효율성은 62점(100점 만점)이고 직원 수, 보급률 등은 거의 형평적이었으나, 도시에 따라 형평적인 인력 사용에는 편차가 있음을 밝혔고 효율성과 형평성에는 부(-)의 상관관계가 있음을 확인하였다. Lee and Bae (2011)는 서비스 형평성을 상수도 요금과 보급률을 중심으로 인구환경, 소득수준, 자연적·지리적 여건, 운영 특성, 자치단체 유형 등의 기준을 적용하여 156개 지자체의 9개년(2000년~2008년) 자료를 활용하여 분석하였고 인구 밀도, 인구 규모, 요금현실화율, 운영방식(직영, 위탁) 등에 따라 상수도 요금과 보급률 등에 유의미한 차이가 있음을 밝혔다. Seo and Bae (2018)는 지방상수도 서비스 형평성에 대해 환경정의 관점에서 실증분석을 하였다. 전국 152개 지자체를 대상으로 환경으로부터 얻는 편익 분배와 환경개선을 위한 비용부담의 공평에 대한 ‘분배적 정의 가치’를 기본으로 하여 ‘집단 간 비교분석’과 ‘다변량 판별분석’을 사용한 결과 도시 지역, 인구 규모가 큰 집단, 재정자립도 수준이 높은 집단이 상수도 보급률과 요금현실화율 등의 여러 변수에 유의미하게 높게 나타났고, 판별분석 결과 상수도 보급률, 관로 GIS 구축율, 요금현실화율 등이 집단 구분에 상대적인 중요도가 높음을 밝혔다. 한편 Kim et al. (2019)은 지방상수도 형평성 측정변수로 주로 사용되는 상수도 요금현실화율의 영향요인에 대한 연구를 고정효과모형(FE)과 패널수정 표준오차모형(PCSE)을 사용하여 수행하였다. 영향요인을 공급적 요인(총배수량, 인구 밀도, 재정자립도 등), 수요적 요인(도시지역 면적, 인구 천명당 자동차 수 등), 정치적 요인(당적, 재선 여부, 다수당 당적 등) 등으로 구분하였는데 분석 결과 상수도 보급률, 추가 증설 길이, 재정자립도, 단체장 당적(보수) 등이 유의미한 영향을 끼치는 것을 확인하였다.

지금까지 지방상수도 형평성에 대한 연구를 살펴보았다. 여러 선행연구에서는 지방상수도 서비스 형평성을 ‘균등하고 비례적인 상수도 서비스 공급’으로 판단하고 있으며, 이것은 ‘서비스 공급의 형평성’을 ‘비례적이고 배분적 관점에서 측정한 Coulter 모형’과도 유사점이 있다(Coulter, 1980). 본 연구에서는 이와 같은 맥락에서 ‘지방상수도 형평성’을 연구하고자 한다.

3. 방법론

3.1 연구모형

3.1.1 연구모형

본 연구에서의 지방상수도 서비스 형평성 측정은 선행연구에서 많이 활용된 Coulter 모형을 활용하였다. 선행연구 등을 통해 측정변수를 선정하여 형평성을 측정하고 2차 연구로 형평성에 영향을 미치는 요인이 무엇인지 밝히기 위해 토빗회귀분석을 활용하였다. 이 내용을 도식화한 연구모형은 Fig. 1과 같다. 형평성 영향요인 분석은 Coulter의 형평성 측정 결과를 종속변수로 하고 정치·지역·재정적 관점에서 독립변수를 선정하였고 운영 특성을 통제변수로 선정하여 연구를 수행하였다.

3.1.2 가설 설정

본 연구에서는 형평성의 영향요인을 확인하기 위해 아래와 같이 가설을 설정하였다.

가설 1.정치적 특성인 단체장 연임은 지방상수도 서비스 형평성 향상에 긍정적인 영향을 미칠 것이다.

가설 2.지역적 특성인 시/군 여부는 지방상수도 서비스 형평성 향상에 긍정적인 영향을 미칠 것이다.

가설 3.재정적 특성인 재정자립도는 지방상수도 서비스 형평성 향상에 긍정적인 영향을 미칠 것이다.

가설 4.재정적 특성인 1인당 지방세 부담액은 지방상수도 서비스 형평성 향상에 긍정적인 영향을 미칠 것이다.

3.2 분석방법

3.2.1 Coulter 모형

Coulter 모형은 한정된 자원이 수요에 적절하게 대응하여 배분되었는지를 측정하기에 적합하다(Lee, 2012). 즉, 각 지역이 받아야 하는 서비스와 실제 제공받은 서비스의 차이를 비교하여 이상적인 수준보다 더 많이 받았는지 혹은 적게 받았는지를 파악하기 수월하다. Coulter는 형평성을 배분의 개념으로 이해하고 있다. 그는 형평성을 비형평한 배분에서 형평한 배분까지의 일종의 연속체로 설정하고 형평성 값은 단위가 없는 것으로 정의하였다. 이러한 특징을 바탕으로 다양한 서비스의 형평성 측정, 여러 형평성 기준 설정, 지역별 비교 등을 할 수 있다는 장점이 있다(Coulter, 1980; Park and Ko, 2017). 지방상수도 서비스 형평성 연구에서도 이 방법을 활용하여 어떤 변수가 형평성이 높고 낮은지, 지자체별로 어떤 차이가 있는지 등을 파악할 수 있다.

I = 비형평성 계수(coefficient of inequity)

i = 관할지역 내 지리적 하위지역(sub-area)

k = 관할지역의 하위지역 총수

Xi = 하위지역 i의 서비스 측정값(actual value)

S = 전체관할지역에 공급된 서비스 총량(total value), Xi의 총합을 의미함

Ei = 하위지역 i에 전달되어야 할 서비스의 양

min(Ei) = Ei의 값 중 최솟값

상기 식의 주요 내용을 설명하면 다음과 같다. I는 측정변수에 대한 관할지역 전체1)의 형평 수준을 파악할 수 있는 계수이다2). 그리고 수식 중 Xi를 S로 나눈 것은 전체 관할지역에 공급된 서비스의 총량 중에 특정 하위지역 i에 전달된 서비스의 양을 비율로 나타낸 것이다. Ei는 형평성의 기준에 따라 특정 지역에 전달되어야 할 공공서비스의 비율적 총량인 그 지역의 ‘비율적 서비스 수요량’을 의미하고 연구자에 따라 구체화할 수 있다(Moon and Kim, 2006). Ei로 주로 사용되는 것은 인구수 또는 인구비율(Lee, 2004; Moon and Kim, 2006; Lee and Kwon, 2015; Park and Ko, 2017)이며 본 연구에서는 인구비율을 Ei로 선정하였다. 이 식의 분자는 지역별로 공급된 서비스의 양과 제공되어야 할 수요량의 차이를 제곱한 후 총합을 구하고 제곱근3)을 취한 후 백분율로 표시했으며 지역 간 완전한 형평성에 도달한다면 I는 0이 되고 완전한 비형평의 경우 100이 된다. 분모는 분자가 얻을 수 있는 이론적 최댓값을 의미하며 절대적 편차를 중복 계산하는 것을 방지하기 위해 최소 Ei에 2를 곱하여 제하였다(Coulter, 1980; Lee and Kwon, 2015).

Coulter (1980)는 Table 1과 같이 형평성 수준을 판단하는 방법을 제시하였다. ‘0’은 완전하게 형평적인 상태이며 ‘100’은 가장 비형평적인 상태이고 ‘50’ 이상은 예외적이라고 판단하였다.

Table 1.

Interpretation of the Coulter's coefficient of inequity

| Coefficient of inequity (I) | Description |

| 0 | perfect equity |

| 1-10 | virtual equity |

| 11-20 | minor equity |

| 21-30 | serious inequity |

| 31-50 | severe inequity |

| >50 | extreme inequity |

※ The source: Coulter (1980)

또한 비형평성 계수가 산출된 후에 기존의 투입 또는 산출변수에서 비형평성 정도를 계산할 수 있으며, 이 값은 특정지역 i의 서비스 비형평성 실제값(the actual amount of inequity)이며 ‘조정 필요값(Ii)4)’을 의미한다. 특정지역에 전달되어야 할 서비스 수요량(Ei)에 전체지역에 공급된 서비스량(S)을 곱한 값을 실제 서비스 공급량(Xi)에서 빼면 구할 수 있다. 이 연구에서도 변수에 대해 지자체별로 완전한 형평성에 도달할 수 있는 조정 필요값을 도출할 수 있다.

3.2.2 토빗회귀분석

토빗회귀분석은 효율성 연구의 영향요인을 측정하는데 많이 사용되었다. 이 분석방법은 종속변수가 특정한 값의 범위로 제한된 경우 사용된다. 이때 통상적인 회귀모형(OLS, 최소자승법)을 사용하여 분석하면 편의성(biased)이 발생할 수 있어 중도절단회귀모형인 토빗회귀모형을 적용하는 것이 타당하며(Lee and Oh, 2012; Seo et al., 2016; Jeong and Bae, 2018), 본 연구에서 종속변수로 사용할 비형평성 계수는 0 이상 100 이하5)로 값이 제한되어 있다. 이 연구에서 적용된 토빗회귀분석 수식은 아래와 같다.

는 Coulter 모형을 통해 측정된 값이며 𝛽는 형평성에 영향을 미치는 요인들의 모수의 절편값이고 는 영향 변수들을 나타낸다. 는 오차항을 의미한다.

3.3 변수선정

전국 161개 지방상수도 사업자 중 특·광역시와 특별자치도를 제외한 152개 지자체(시·군)를 대상으로 2010년, 2016년, 2021년6) 총 3개년의 형평성과 추이를 분석하였다. 타당한 측정변수 선정이 중요하기 때문에 선행연구를 참고하여 선행연구 변수와 측정 기준을 Table 2에 정리하였고 지방상수도 서비스의 형평성을 대표할 수 있는 변수를 선택하였다.

Table 2.

Equity measurement variables and criteria in previous studies

※ The source: Lee, 2004; Lee and Bae, 2011; Seo et al., 2016; Seo and Bae, 2018; Jeong and Bae, 2018; Kim et al., 2019; Ahn, 2021

지방상수도 서비스 형평성과 직접적인 관계가 있는 지표(Xi)를 선행연구를 토대로 경제적 형평, 시설적 형평, 서비스 형평으로 구분하였다(Choi et al., 2020). 세부지표는 평균단가, 요금현실화율, 유수율, 상수도 보급률, 담당직원 수, 고객만족도이다. 위 지표들을 선정한 이유는 다음과 같다. 먼저 경제적 형평 차원의 세부지표인 평균단가는 지방상수도 요금을 뜻한다. 지자체별 서비스 수준은 큰 차이가 없으나 요금 차이는 다소 큰 경향이 있으므로 평균단가는 ‘경제적 관점에서 지자체별 형평성’을 확인할 수 있는 지표이다. 요금현실화율은 생산원가와 관계가 깊고 지자체 간 규모의 불경제, 재정적 차이, 시설 및 수질 차이와도 관련되기 때문에 지방상수도 서비스의 형평성을 확인할 수 있는 지표이다.

시설적 형평 차원에서는 ‘총송수량 중 물량이 낭비됨이 없이 실제 수도꼭지까지 공급되어 요금수입으로 받아들여지는 수량의 비율’을 뜻하는 유수율을 선정하였고, 이 지표는 여러 정부평가 시 송·배수시설·관로시설 등의 종합적 상태를 평가하는 시설 지표로 활용되기도 한다. 다음으로 지역별 상수도 서비스 보급 형평성을 파악할 수 있는 상수도 보급률도 지표로 선정하였다. 마지막으로 서비스 제공 인적 자원인 담당 공무원 수 및 위탁기관 직원 수, 수질과 누수 등의 고객만족(불만) 수준을 파악할 수 있는 민원 수를 서비스 형평 차원에서의 측정변수로 선정하였다. 그리고 선행연구에 따라 전체 인구 중 특정지역이 차지하는 인구비율7)를 형평성 측정 기준(Ei)으로 선정하였다. 상기 내용을 Table 3과 같이 정리하였다.

Table 3.

Equity measurement variables

| Sortation | Measurement variable | Measurement method | Source of data | |

|

Equity index |

Economic equity | Average unit price (won) | Water rate per ㎥ |

Water supply statistics (ME, 2023) |

| Rates of recovering costs from water price (%) | (Water rate per ㎥ / Cost per ㎥)*100 | |||

|

Facility equity | Revenue water ratio (%) |

(Number of charges collected / total quantity) *100 | ||

| Water supply rate (%) |

(Water supply population / Total population) × 100 | |||

|

Service equity | Number of employees |

Government officials, Employees of the entrusted institution | ||

| Customer satisfaction | Number of complaints | |||

| Equity standard | Population ratio | Total area population / Population in the area | ||

형평성 영향요인 연구 대상 기간은 추이를 확인하고 모형의 강건성을 확보하기 위해 2010년, 2016년, 2021년 총 3개년으로 하였다. Coulter 모형을 통해 도출된 계수를 종속변수로 하고 선행연구를 참고(Kim et al., 2019) 하여 Table 4와 같이 정치적 특성, 지역적 특성, 재정적 특성의 3가지 범주에서 독립변수를 선정하여 측정해 보고자 한다. 정치적 특성으로는 단체장 연임 여부를 선정8)하였다. 지역적 특성으로는 인구, 재정, 규모 등이 다른 시와 군 차이가 형평성에 어떤 영향을 미치는지를 확인해 보고자 한다. 재정적 특성으로는 재정자립도와 1인당 지방세 부담액을 선정하였다. 재정자립도와 지방세 부담액이 형평성 측정변수인 평균단가와 요금현실화율에 영향을 줄 수 있을 것이라 추정하였다(Seo and Bae, 2018). 또한 재정자립도는 상수도 시설 개선 투자에 영향을 주고 이는 유수율 상승(하락)과 관련이 있을 것이라 판단하였다. 또한 종속변수에 영향을 줄 수 있는 운영상 특성을 통제변수로 선정하였다. 유수율 확보는 지방상수도 정책 중 핵심 사항으로 지자체가 상수도를 민간 위탁할 시 협약서에 포함하는 주요 계약조건9)이다. 따라서 유수율에 영향을 줄 수 있는 민간 위탁 여부를 통제변수로 선정하였다(Jeong and Bae, 2018). 또 다른 운영상 특성인 ‘지방공기업’은 상수도 사업수행을 위해 공기업특별회계를 설치하고 일반회계와 구분하여 독립적으로 회계를 운영하는 형태10)이다. 이와 같은 특성은 형평성 측정변수인 요금현실화율에 영향을 줄 수 있을 것이라 판단하고 통제변수에 포함하여 분석하고자 한다. 한편 1인당 지방세 부담액은 자연로그값을 취하여 분석을 수행하였다.

Table 4.

Variables for analysis of equity influencing factors

| Sortation | Variable | Measurement Indicator | Measurement method | Source of data |

|

Dependent variable | Coefficient of inequity | Coulter's coefficient of inequity | ||

|

Independent variable | Political characteristics |

Level of reappointment (Mayor, etc) |

Re-election or higher ‘1’ First-time ‘0’ |

National Election Commission (NEC, 2024) |

| regional characteristics | Administrative district unit | si ‘1’, gun ‘0’11) | ||

|

Financial characteristics |

Degree of financial independence |

{(Local tax + non-tax revenue)÷Total general accounting revenue}×100 |

Public Data Portal (NSO, 2024) | |

| Local tax burden per person | total÷number of people | |||

|

Control variable |

Operational characteristics I | Private consignment |

Consignment ‘1’ Non-consignment ‘0’ |

Water supply statistics (ME, 2023) |

|

Operational characteristics II | Local public enterprise status |

Relevant ‘1’ Not applicable ‘0’ |

Government disclosure (MOIS, 2023) | |

4. 분석 결과

4.1 형평성 수준 분석

형평성 측정변수 기술통계는 총 152개 지자체를 대상으로 하여 2021년 통계자료로 분석하여 Table 5에 제시하였다. 경제적 형평 변수인 평균단가는 평균이 약 900원이고 표준편차는 약 226원으로 편차가 작으며 최솟값은 약 404원, 최댓값은 약 1,750원이다. 요금현실화율은 평균 60%이고 표준편차는 약 24%로 다소 편차가 있는 편이다. 시설적 형평 변수인 유수율 평균은 약 75%이고 표준편차는 약 11%이다. 상수도 보급률은 평균 약 98%로 매우 높으며 표준편차는 약 4%로 다른 변수 대비 편차는 매우 작은 편이다. 서비스 형평인 담당직원 수는 지자체별 평균은 약 47명이고 표준편차는 35명이다. 지자체별 운영 규모가 다른 만큼 최솟값은 8명, 최댓값은 258명으로 차이가 컸다. 고객만족정도를 나타내는 민원 수 평균은 약 823이고 표준편차는 약 926이다. 형평성 기준인 인구수의 지자체 평균은 191,018명이고 표준편차는 약 250,343명이다. 지자체별 최소인구는 9,009명이고 최대 인구수는 1,216,965명이다. 전반적으로 볼 때 지자체 지방상수도 형평성 측정변수의 평균 대비 표준편차는 큰 편에 속하는 것으로 판단된다.

Table 5.

Equity measurement variable descriptive statistics

본 연구에서의 형평성 수준은 측정변수의 산출량이 총인구를 대상으로 각 지자체의 인구로 나눈 비율과 일치하면 완전하게 형평적인 것이고, 그 비율보다 크거나 작으면 비형평적이라고 판단하였다(Lee, 2004). 먼저 평균단가 등의 6개 변수별 비형평성 계수의 3개년 연도별 추이를 Fig. 2에 제시하였다.

대부분 변수의 비형평성 정도가 점진적으로 상승하는 모습을 보이고 있다. 변수별로 보면 평균단가가 3개년간 비형평성 수준이 가장 높았고 담당 직원 수가 가장 낮아 상대적으로 형평적임을 알 수 있다. 고객만족도는 2016년부터 낮아지고 있어서 형평수준이 높아지고 있다. 다음에서는 Table 6을 보며 지표별로 결과를 분석해 보기로 한다.

Table 6.

Inequity coefficient analysis results by indicator

경제적 형평인 평균단가는 3개년간 점증적으로 상승하고 있는데 2021년에는 ‘11 이상’의 수치를 기록하여 6개 변수 중 유일하게 ‘약간 비형평한 수준(minor equity)’에 도달하였다. 실제로 2021년 평균단가는 성남시가 404원, 단양군이 1,750원으로 요금격차가 컸다. 요금은 각 지자체에서 조례로 결정하는데 지역 형평성과 지속가능성 관점에서 중앙정부와 협조하여 상수도 요금체계 격차를 개선하는 것이 바람직하다(Seo and Bae, 2018). 요금현실화율은 2021년 통계에서 ‘시’ 생산원가는 983원, ‘군’은 2,216원으로 큰 차이가 있었으나 비형평성 계수에서는 전체 지역 간 형평하게 나타났다.

시설적 형평 변수인 유수율은 거의 형평하였다. 최근 정부 또는 지자체 주관의 대규모 시설개선 사업 목적이 유수율 제고인 것을 고려했을 때 정책적 효과가 있었다고 생각한다. 상수도 보급률은 2010년에는 10 이하의 수준이었으나 2016년 이후 10을 초과하여 비형평에 약간 근접하고 있다. 특히 경기 ㅇㅇ군, 강원 ㅇㅇ군, 강원 ㅇㅇ군 등 산악지대가 많은 지역의 보급률이 낮은 편이었는데, 오지 등에 신규 급수를 하는 것은 설치 비용이 많이 발생하기 때문에 급수보급 형평성을 높이기 위해서는 지자체의 정책적 판단이 필요하다.

마지막으로 서비스 형평인 담당직원 수와 민원 수는 대체적으로 거의 형평하였다. 직원수는 전국적으로 유사한 인사기준에 따라 배치하므로 상대적으로 형평성이 높게 나타난 것이라 생각한다. 불만 민원 위주로 구성된 민원 수는 전국적으로 형평한 수준이었다. 지방상수도 현대화사업 등으로 시설과 설비 개선이 되어 ‘상수도 공급 서비스 질’이 상향 평준화된 것과 관련이 있을 것이라고 추정한다.

한편 Coulter의 비형평성 계수를 이용하면 측정변수에 대해 전체 지자체 중 각 지자체의 비율을 산출할 수 있으며 이는 각 지자체의 비형평성 계수로 인식할 수 있다(Coulter, 1980; Park and Ko, 2017). 즉 지자체별로 상대적 형평성 수준을 분석할 수 있고 조정 필요값을 구할 수 있다(Coulter, 1980). 2021년 형평성 측정 결과를 중심으로 Table 7과 같이 평균단가12)의 각 지자체 형평성 수준을 분석하고 조정 필요값을 제시하였다. 형평성이 높은 지자체는 경주시, 김천시, 의왕시, 충주시, 광양시, 칠곡군 등이 있었고 형평성이 낮은 지자체는 경기도 대도시, 충북 ㅇㅇ군, 충남 ㅇㅇ시, 경남 ㅇㅇ시 등이었다. 일부 대도시와 소도시인 강원지역 등의 요금 비형평성 수준이 높아서 선행연구와 차이를 보였다(Seo and Bae, 2018). 조정 필요값을 살펴보면 경주시의 단가는 2021년 기준 1,227원이며 이론적 평균단가는 1,232원으로 5원만큼 인상하면 완전한 형평수준을 가지게 되고, 형평성이 낮았던 ㅇㅇ시의 경우는 2021년 629원이며 이론적 평균단가는 5,734원으로 5,105원을 인상해야 전체 인구수에 따른 완전한 형평에 도달할 수 있다.

Table 7.

(Example) Local government average unit price inequity coefficient and Adjustment required

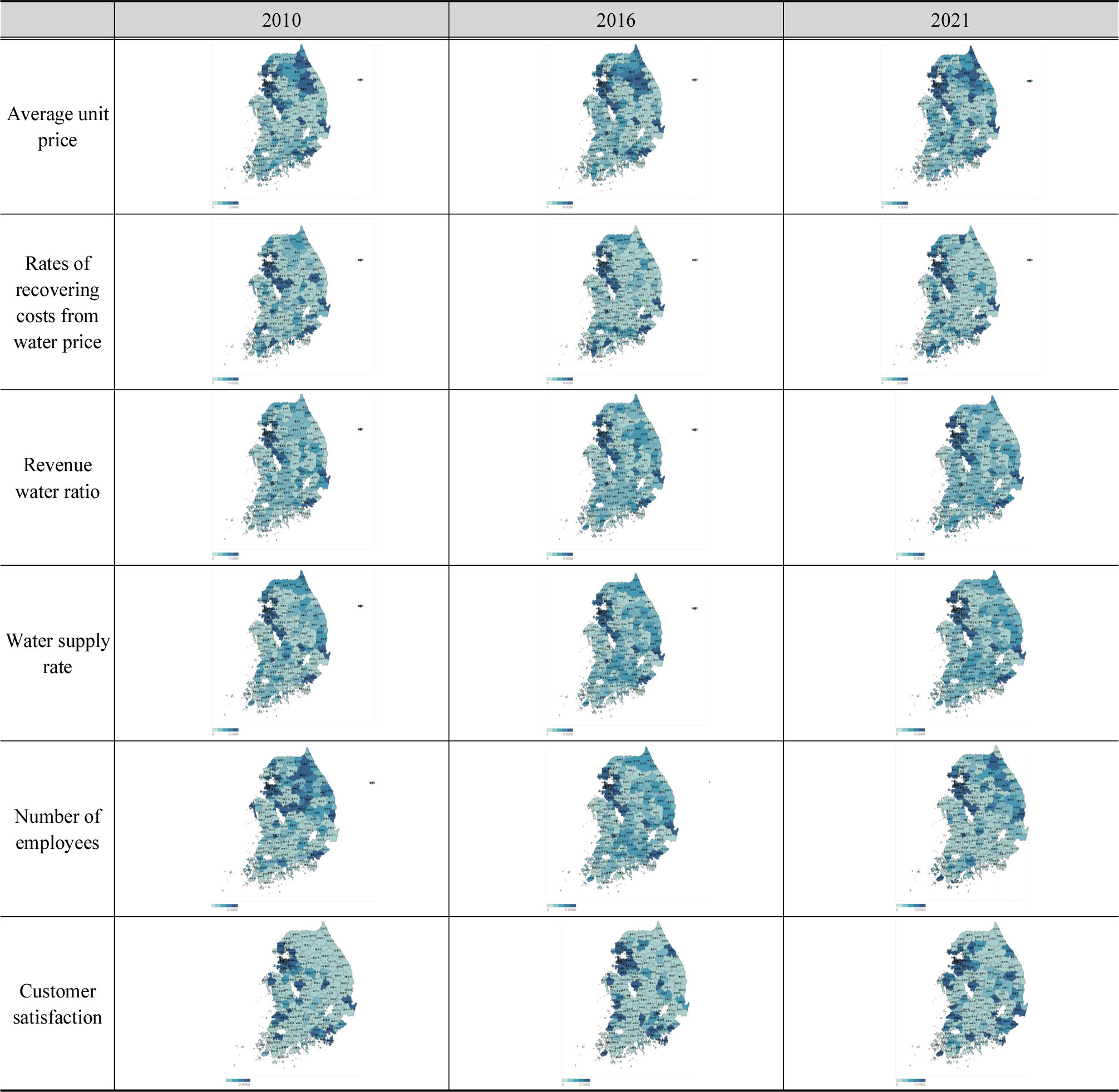

다음으로 Fig. 3에서 3개년간 6개 변수의 지역별 형평 수준을 비교한 지도13)를 제시하였다. 경제적 형평 지수인 평균단가의 경우 3개년간 지역별 큰 변동은 없으며 ‘인구수가 많은 수도권과 대도시’14), ‘생산원가가 높고 재정자립도가 낮은 곳’의 형평성 수준이 대략적으로 낮은 것으로 나타났다. 요금현실화율에 대해 형평성이 높은 지자체는 화천군, 강릉시, 의성군, 영천시, 완주군, 순천시, 공주시 등이 있었고, 형평성이 상대적으로 낮은 지자체는 일부 수도권, 대도시, 충청지역과 경남 일부 소도시였다. 3개년간 지역별 큰 변동은 없었다. 다음으로 시설적 형평 지표인 유수율은 3개년간 특별한 추이 변화는 없었으며 형평성이 높은 지자체는 충주시, 구리시, 오산시, 이천시, 목포시 등이 있었고 낮은 지자체는 수도권 경기 이남 또는 전국 대도시 지역으로 나타났다. 상수도 보급률의 3개년간 형평성 수준 변동은 크게 없었으며, 형평성이 높은 지자체는 구리시, 안성시, 포천시, 충주시, 강릉시 등이었고 낮은 지자체는 비교적 인구수가 많은 대규모 지자체와 신규 상수도 설치가 어려운 산악지역 등의 오지가 많은 지자체인 것으로 나타났다.

한편 서비스 형평 지표인 ‘담당직원 수 형평성’이 높은 지자체는 과천시, 경북 성주군, 담양군, 거제시, 장성군, 창원시 등이었으며 전국적인 분포를 보였다. 형평성이 낮은 지자체는 수도권 대도시도 있었고 도서 지역도 포함된 것으로 볼 때, 인력운영 형평성은 지자체별 여건에 따라 다양하다고 생각할 수 있다. 3개년간 추이를 보면 강원도와 충북 일부 지역은 형평성 수준이 높고 낮음을 반복하는 모습을 보여, 지자체 간 조직환경 변화에 따른 직원 수 변동이 있었음을 추측할 수 있었다. 마지막으로 고객만족도(민원 수)의 형평성이 높은 지자체는 연천군, 강원도 고성군, 임실군, 곡성군, 서천군 등 전국적으로 다양한 분포를 보였고, 형평성이 낮은 지자체도 비교적 규모가 큰 지자체들도 포함되어 있었다. 그 이유는 3개년간 지자체별 형평성 수준의 변동이 있는 곳이 있었고 수질사고, 가뭄 등의 환경변화로 인한 민원 수의 증감이 있었기 때문이라고 생각한다.

4.2 형평성 영향요인 분석

152개 지자체를 대상으로 2021년 자료로 분석한 형평성 영향요인 측정변수의 기술통계는 Table 8과 같다. 정치적 특성과 관련된 단체장 연임 여부(재선 이상 1, 초선 0)는 평균 약 0.38, 표준편차 약 0.49로 약 38%의 지자체가 재선 이상인 것으로 나타났다. 지역적 특성과 관련된 시/군 여부(시 1, 군 0)는 평균 약 0.49, 표준편차 약 0.50으로 시/군 비율이 비슷한 것으로 나타났다.

Table 8.

Equity influencing factors measurement variable descriptive statistics

재정적 특성과 관련된 재정자립도는 평균 약 18%, 표준편차 약 11%로 최솟값은 5.8%이고 최댓값은 58.5%로 지자체별 편차가 비교적 컸다. 1인당 지방세 부담액은 평균 약 71만 원이고 표준편차는 약 19만 원으로 나타났다. 통제변수 중 운영상 특징과 관련된 민간 위탁 여부(위탁 1, 미위탁 0)는 평균 약 0.17이고 표준편차는 약 0.38로 나타났다. 지방공기업 여부(해당 1, 미해당 0)는 평균 약 0.74, 표준편차는 약 0.44이며 152개 지자체 중 약 74%의 지자체가 지방공기업에 해당되었다. 전반적으로 볼 때, 형평성 영향요인 측정변수의 평균 대비 표준편차는 높은 편에 속하였으며 선행연구 결과와 유사했다(Seo et al., 2016; Hyun and Kim, 2018).

한편 형평성 영향요인 분석 결과는 다음과 같다. 토빗회귀분석 결과는 변수별 표로 정리하였으며, 먼저 평균단가의 비형평성 계수에 영향을 미친 요인은 Table 9와 같다. 정치적 특성인 단체장 연임과 운영상 특성인 민간 위탁과 지방공기업 여부는 모든 연도(2010, 2016, 2021)의 형평성에 영향을 미치지 않았다. 재정자립도는 유의수준 1% 기준에서 모든 연도의 비형평성 계수에 정(+)의 영향 즉 형평성을 낮추는 데 영향을 끼쳤고, 지역적 특성인 시/군 여부와 1인당 지방세 부담액은 비형평성 계수에 부(-)의 영향을 미쳤다. 재정자립도와 연계하여 해석해보면, 재정자립도가 낮고 1인당 지방세 부담액이 클수록 본 연구의 형평성 측정변수로 도출된 형평성 수준이 높았다고 볼 수 있다.

Table 9.

Tobit analysis results of Average unit price

| Sortation | 2010 | 2016 | 2021 | |||||

| Coef. | Std.Err | Coef. | Std.Err | Coef. | Std.Err | |||

|

Independent variable | Politics | Level of reappointment | -.0387 | .2357 | -.1626 | .2256 | .0577 | .2075 |

| Region | Administrative district unit | -.7470** | .3361 | -.8596** | .3402 | -.9174*** | .3006 | |

| Finance | Degree of financial independence | .1010*** | .0120 | .1266*** | .0150 | .1353*** | .0141 | |

| Local tax burden per person | -1.4208*** | .4059 | -1.9441*** | .4675 | -1.9115*** | .4815 | ||

|

Control variable | Operation | Private consignment | -.3731 | .3628 | -.2246 | .3087 | -.1615 | .2648 |

| Local public enterprise status | -.0915 | .3210 | .0362 | .3372 | -.2177 | .2811 | ||

| LR χ2 | 74.34 | 72.00 | 87.94 | |||||

| Prob > χ2 | 0.0000 | 0.0000 | 0.0000 | |||||

| Pseudo R2 | 0.1235 | 0.1204 | 0.1528 | |||||

| Log likelihood | -263.7028 | -262.9605 | -243.8094 | |||||

| Obs | 152 | |||||||

두 번째, 요금현실화율의 비형평성 계수에 영향을 미친 요인은 평균단가 분석과 유사한 결과가 도출되었다(Table 10). 시/군 여부는 유의수준 5%, 10% 기준에서 부(-)의 영향을 나타냈고 재정자립도는 유의수준 1% 기준에서 정(+)의 영향을 보였으며 1인당 지방세 부담액은 유의수준 1% 기준에서 부(-)의 영향을 주었음을 알 수 있다. 또한 정치적 특성, 운영상 특성도 요금현실화율의 형평성에는 특별한 영향을 주지 않는 것으로 나타났다.

Table 10.

Tobit analysis results of Average unit price

| Sortation | 2010 | 2016 | 2021 | |||||

| Coef. | Std.Err | Coef. | Std.Err | Coef. | Std.Err | |||

|

Independent variable | Politics | Level of reappointment | -.0387 | .2357 | -.1626 | .2256 | .0577 | .2075 |

| Region | Administrative district unit | -.7470** | .3361 | -.8596** | .3402 | -.9174*** | .3006 | |

| Finance | Degree of financial independence | .1010*** | .0120 | .1266*** | .0150 | .1353*** | .0141 | |

| Local tax burden per person | -1.4208*** | .4059 | -1.9441*** | .4675 | -1.9115*** | .4815 | ||

|

Control variable | Operation | Private consignment | -.3731 | .3628 | -.2246 | .3087 | -.1615 | .2648 |

| Local public enterprise status | -.0915 | .3210 | .0362 | .3372 | -.2177 | .2811 | ||

| LR χ2 | 74.34 | 72.00 | 87.94 | |||||

| Prob > χ2 | 0.0000 | 0.0000 | 0.0000 | |||||

| Pseudo R2 | 0.1235 | 0.1204 | 0.1528 | |||||

| Log likelihood | -263.7028 | -262.9605 | -243.8094 | |||||

| Obs | 152 | |||||||

세 번째, 유수율의 비형평성 계수에 영향을 미친 요인도 유의수준의 차이는 있지만 평균단가, 요금현실화율과 유사한 결과가 도출되었다. Table 11을 보면 시/군 여부는 유의수준 5%, 10% 기준에서 부(-)의 영향을 나타냈고, 재정자립도는 유의수준 1% 기준에서 정(+)의 영향을 보였으며, 1인당 지방세 부담액은 유의수준 1% 기준에서 부(-)의 영향을 나타냈다. 또한 정치적 특성, 운영상 특성도 유수율의 형평성에는 유의미한 영향이 없었음을 확인하였다.

Table 11.

Tobit analysis results of revenue water ratio

| Sortation | 2010 | 2016 | 2021 | |||||

| Coef. | Std.Err | Coef. | Std.Err | Coef. | Std.Err | |||

|

Independent variable | Politics | Level of reappointment | .0322 | .2560 | -.1736 | .2418 | .0990 | .2271 |

| Region | Administrative district unit | -.6832* | .3652 | -.7486** | .3646 | -.8489** | .3290 | |

| Finance | Degree of financial independence | .1046*** | .0130 | .1260*** | .0161 | .1394*** | .0154 | |

| Local tax burden per person | -1.4555*** | .4410 | -1.8799*** | .5011 | -1.9264*** | .5269 | ||

|

Control variable | Operation | Private consignment | -.3221 | .3942 | -.1988 | .3308 | -.1540 | .2898 |

| Local public enterprise status | -.1864 | .3487 | -.0828 | .3614 | -.3627 | .3076 | ||

| LR χ2 | 68.66 | 65.32 | 80.58 | |||||

| Prob > χ2 | 0.0000 | 0.0000 | 0.0000 | |||||

| Pseudo R2 | 0.1105 | 0.1067 | 0.1353 | |||||

| Log likelihood | -276.2907 | -273.5008 | -257.4998 | |||||

| Obs | 152 | |||||||

다음으로 상수도 보급률의 비형평성 계수에 영향을 미친 요인을 살펴보면 Table 12와 같다. 유의수준의 차이는 있지만 평균단가, 요금현실화율, 유수율과 같은 결과가 도출되었다. 시/군 여부는 유의수준 1%, 5% 기준에서 부(-)의 영향을 나타냈고 재정자립도는 유의수준 1% 기준에서 정(+)의 영향을 보였으며, 1인당 지방세 부담액은 유의수준 1% 기준에서 부(-)의 영향을 보였다. 상수도 보급의 형평성을 높이려면 재정자립도가 높아야 할 것이라고 추측하였으나 상반되는 결과가 도출되었다. 한편 정치적 특성, 운영상 특성도 상수도 보급률의 형평성에는 유의미한 영향이 없었음을 확인하였다.

Table 12.

Tobit analysis results of water supply rate

| Sortation | 2010 | 2016 | 2021 | |||||

| Coef. | Std.Err | Coef. | Std.Err | Coef. | Std.Err | |||

|

Independent variable | Politics | Level of reappointment | .0079 | .2499 | -.1631 | .2297 | .0881 | .2174 |

| Region | Administrative district unit | -.7195** | .3565 | -.7747** | .3463 | -.8566*** | .3149 | |

| Finance | Degree of financial independence | .1054*** | .0127 | .1265*** | .0153 | .1382*** | .0148 | |

| Local tax burden per person | -1.5009*** | .4305 | -1.9500*** | .4759 | -1.9333*** | .5044 | ||

|

Control variable | Operation | Private consignment | -.3497 | .3848 | -.2522 | .3142 | -.1705 | .2774 |

| Local public enterprise status | -.1520 | .3404 | -.1103 | .3433 | -.3805 | .2945 | ||

| LR χ2 | 78.44 | 55.98 | 79.24 | |||||

| Prob > χ2 | 0.0000 | 0.0000 | 0.0000 | |||||

| Pseudo R2 | 0.1285 | 0.0898 | 0.1254 | |||||

| Log likelihood | -265.9358 | -283.7095 | -276.4351 | |||||

| Obs | 152 | |||||||

다음으로 담당직원 수의 비형평성 계수에 영향을 미친 요인을 살펴보면 유의수준의 차이는 있지만 Table 13과 같이 평균단가, 요금현실화율, 유수율, 상수도 보급률과 유사한 결과가 도출되었다.

Table 13.

Tobit analysis results of number of employees

| Sortation | 2010 | 2016 | 2021 | |||||

| Coef. | Std.Err | Coef. | Std.Err | Coef. | Std.Err | |||

|

Independent variable | Politics | Level of reappointment | -.1602 | .2391 | -.0611 | .2586 | .2725 | .2572 |

| Region | Administrative district unit | -.7300** | .3411 | -.9437** | .3899 | -1.1569*** | .3726 | |

| Finance | Degree of financial independence | .1048*** | .0121 | .1313*** | .0172 | .1647*** | .0175 | |

| Local tax burden per person | -1.6221*** | .4119 | -2.2454*** | .5358 | -2.3441*** | .5968 | ||

|

Control variable | Operation | Private consignment | -.3400 | .3682 | .2162 | .3538 | .1603 | .3282 |

| Local public enterprise status | -.0113 | .3258 | -.0979 | .3865 | -.5111 | .3484 | ||

| LR χ2 | 78.44 | 55.98 | 79.24 | |||||

| Prob > χ2 | 0.0000 | 0.0000 | 0.0000 | |||||

| Pseudo R2 | 0.1285 | 0.0898 | 0.1254 | |||||

| Log likelihood | -265.9358 | -283.7095 | -276.4351 | |||||

| Obs | 152 | |||||||

마지막으로 고객만족도의 비형평성 계수에 영향을 미친 요인은 Table 14와 같이 다른 비형평성 계수들과 차이가 있었다. 시/군 여부는 비형평성 계수에 영향을 주지 않았고 나머지 변수들은 위의 결과와 동일했다. 즉 재정자립도는 유의수준 1% 기준에서 정(+)의 영향을 주었고 1인당 지방세 부담액은 유의수준 1%, 5% 기준에서 부(-)의 영향을 준 것으로 나타났다. 한편 운영상 특성도 상수도 보급률의 형평성에는 유의미한 영향이 없었음을 확인하였다.

Table 14.

Tobit analysis results of customer satisfaction

| Sortation | 2010 | 2016 | 2021 | |||||

| Coef. | Std.Err | Coef. | Std.Err | Coef. | Std.Err | |||

|

Independent variable | Politics | Level of reappointment | .0402 | .2956 | -.0043 | .2241 | -.1735 | .2470 |

| Region | Administrative district unit | -.0360 | .4217 | -.3211 | .3378 | -.2666 | .3579 | |

| Finance | Degree of financial independence | .0687*** | .0150 | .0985*** | .0149 | .0951*** | .0168 | |

| Local tax burden per person | -1.1847** | .5092 | -1.9771*** | .4642 | -1.3969** | .5732 | ||

|

Control variable | Operation | Private consignment | 1.3224*** | .4552 | .4449 | .3065 | .1356 | .3152 |

| Local public enterprise status | .1111 | .4027 | .1491 | .3349 | -.0724 | .3346 | ||

| LR χ2 | 39.60 | 53.59 | 47.68 | |||||

| Prob > χ2 | 0.0000 | 0.0000 | 0.0000 | |||||

| Pseudo R2 | 0.0623 | 0.0928 | 0.0810 | |||||

| Log likelihood | -298.1606 | -261.8977 | -270.2948 | |||||

| Obs | 152 | |||||||

지금까지 6개의 비형평성 계수의 영향요인을 토빗회귀분석을 통해 살펴보았다. 그런데 토빗회귀분석 결과, 토빗 모형을 선택했던 주요 이유였던 ‘비형평성 계수가 분석 시 편의성(biased)이 발생할 수 있는 특정한 값으로 제한되었다’고 확정적으로 판단하기 어려움이 있었다. 따라서 모형의 강건성과 신뢰성을 확보하기 위해 다중회귀분석을 추가로 수행하였다. 그 결과 대부분의 회귀계수값과 유의수준 기준상 영향관계(+, -)가 대체적으로 일치하였고 일부 회귀계수값 등에서 미세한 차이가 발생하였으나15) 의미 있는 차이는 아님을 확인하였다. 결국 다중회귀분석으로도 연구 목적을 달성하기에 충분함을 알 수 있었으며 이것은 본 연구의 방법론적 한계점이기도 하다.

한편 종합적으로 가설을 검증해보면 단체장 연임은 평균단가, 상수도보급률, 고객만족도 등 6개의 모든 비형평성 계수에 영향을 미치지 않아 가설 1은 기각되었다. 시/군 여부는 고객만족도를 제외한 5개 변수에서 비형평성 계수에 부(-)의 영향을 주어, 형평성 향상과 관련이 있으므로 가설 2는 대체적으로 채택되었다. 한편 재정자립도는 모든 변수에서 비형평성 계수에 정(+)의 영향을 주어 형평성 향상에 부정적 영향을 미치는 것으로 확인되었으므로 가설 3은 기각되었다. 마지막으로 1인당 지방세 부담액은 모든 변수에서 비형평성 계수에 부(-)의 영향을 주어 형평성 향상에 긍정적 영향을 주었으므로 가설 4는 채택되었다.

5. 결 론

삶의 필수재이며 공공성을 지닌 물을 안정적으로 공급받고 충분하게 사용할 수 있는 것은 국민의 기본권이다. 특히 지방상수도 서비스는 국민이 직접 체감하는 생활서비스이기 때문에 형평성의 가치가 더욱 중요한 의미가 있다고 생각한다. 그런데 최근 발생한 가뭄으로 인한 물 부족, 수질사고, 요금 불평등 등의 사례는 지방상수도 서비스 형평성에 대한 고찰이 필요한 계기가 되었다.

본 연구를 통한 이론적 함의는 ‘형평성과 그 추이를 측정’하고 그 ‘영향요인을 도출’하고자 했다는 것이다. 지방상수도 서비스 형평성에 대한 연구는 있었지만 형평성의 영향요인을 함께 검증하는 연구는 거의 없었는데, 본 연구는 ‘형평성 연구의 다양화’ 측면에서 의미가 있다.

한편 본 연구를 통해 도출한 지방상수도 정책에 대한 함의를 다음과 같이 제시해 보고자 한다. 첫째, 지속가능하고 형평적인 상수도 서비스 제공을 위해 재원 확보를 위한 요금 인상 등의 방안이 필요하다. 먼저 본 연구의 형평성 측정변수 중 평균단가의 형평성 수준이 가장 낮게 나타났는데, 특히 대도시의 형평성 수준이 낮았으며 조정 필요값을 분석한 결과 여러 대도시 수도 요금 인상이 필요한 것으로 나타났다. 또한 1인당 지방세 부담액이 높은 지자체가 형평성이 높은 것으로 나타났다. 일반적으로 지방세는 주민복지, 보건위생, 상하수도, 소방 등의 개선을 위한 재원으로 사용된다. 그중 상수도 시설개선은 누수량 저감, 유수율 향상, 생산원가 감소, 고객만족도 향상에 도움을 줄 수 있다. 다시 말해서 상수도 시설개선 재원 증가는 본 연구의 형평성 측정변수에 긍정적인 영향을 미칠 수 있다고 추정해 볼 수 있다. 수도 요금은 2022년 상수도통계 기준으로 전체 상수도 사업 재원 중 약 41.2%이고 국고보조금과 교부세 등은 약 18.8%에 해당된다(ME, 2023). 따라서 요금 인상과 기타 재원 확대로 시설개선 예산이 증가한다면 높은 수준의 상수도 서비스가 지속가능하게 제공될 수 있을 것이라 생각한다.

둘째, 예측이 어려운 기후 위기가 빈번히 발생하고 있는 상황에서 정부는 지방상수도 공급 다변화 정책을 마련해야 한다. 국민 모두가 충분한 물을 사용하는 것이 형평성 측면에서 중요하다. 그러나 비형평성 계수 추이를 보면 상수도 보급률 등은 형평성 수준이 낮아지고 있는 것으로 보인다. 최근 남부지방 가뭄으로 제한 급수까지 거론되었던 일이 더 이상 반복되지 않도록 51.5%(2020년 기준)에 불과한 전국 지자체 지방상수도 자급률을 확대해야 한다.

한편 지방상수도 형평성에 대한 후속연구에서는 형평성 측정 기준을 인구 규모 뿐만 아니라 주민 소득수준, 1인당 사용량 등 여러 변수를 도입하여 다양한 관점에서 형평성 연구가 수행될 수 있기를 기대한다.