1. 서 론

2. 충남 지역의 지방상수도 현황

3. 방법론

3.1 효율성 측정 방법론

3.2 선행연구분석

3.3 실증분석 대상 및 변수

4. 분석 결과 및 시사점

4.1 결과

4.2 비효율의 원인 분석 및 시사점

5. 결 론

1. 서 론

국가가 댐을 건설하고 상하수도 시설을 통하여 국민에게 깨끗한 물을 보급하는 것은 지역에 거주하는 주민들을 위한 가장 기초적인 과제 중의 하나이다. 우리나라에서 지역 주민을 위한 상수도 보급은 지방자치단체 고유사업으로 지방자치법에서 상수도・하수도의 설치 및 관리(제9조 제2항 제4호 자목)를 자치 단체의 고유 사무 내지 자치 사무로 규정하고 있다.1) 이에 따라 수도 사업의 수행 주체는 지방자치단체가 되며, 지방자치단체가 주로 지방 직영 기업의 형태로서 상수도 사업을 운영해 왔다. 161개 지방자지단체에서 개별적으로 운영하다보니 각 지역에 따라 요금이나 상수도 보급률, 서비스에 대한 수준도 다른 상황이다.

2018년 전국 평균 상수도 보급률은 97%2)로 대부분의 국민이 상수도 보급 혜택을 받고 있다. 이 가운데 특·광역시 상수도 보급률은 99.7%에 이르고 있지만, 도 단위 광역지차체인 제주특별자치도, 충청남도, 전라남도 등은 90%에 미치지 못하고 있는 것으로 나타났다. 제주도를 제외하고 상수도 보급 현황이 가장 열악한 곳은 충남 지역으로, 도서 지역이나 산지 지역이 많아 상수도 보급이 어려운 지역으로 평가되는 전라남도 및 강원도과 비교해서도 낮은 수치를 기록하고 있다. 특히 충남 지역 기초지자체 가운데 청양군의 상수도 보급률은 47.7%로 전국에서 가장 낮은 상황이다. 면 지역 평균 상수도 보급률 77%와 비교하여도 현저하게 낮은 수준이다.

지방상수도 ㎥당 평균 단가(요금) 수준도 지역에 따라 큰 차이가 존재하는 것으로 나타났다. 2018년 전국 평균 요금은 ㎥ 당 736.9 원이었으나 서울특별시와 대전광역시는 각각 569.3원/㎥과 566.4 원/㎥으로 광역지자체 가운데 가장 낮았다. 반면 강원도, 전라북도, 충청남도의 평균 요금은 각각 1,010.7원/㎥, 952.4 원/㎥, 895.4 원/㎥으로 높게 형성되어 있었다. 한편 이들 지역은 수돗물을 생산하는 데 필요한 생산 원가는 더욱 높아 요금현실화율은 64%에 불과하였다. 전국 평균 요금현실화율 80.6%와 비교하였을 때 15% 이상 낮은 상황이다. 특히 충남 군 지역 요금현실화율은 41.8%에 불과한 실정으로 급수 규모가 작은 지자체일수록 상수도 운영 및 관리에 더 큰 어려움에 직면해 있다.

본 연구는 이와 같이 충남 지역의 지방상수도 상황이 열악하다는 문제에서 출발하였다. 충남의 2018년 1인당 지역 소득은 전국 평균(36,913 천 원)과 비교하여 높은 수준(40,011 천 원)으로 경제적 측면에서는 다른 지역과 비교하여 상대적 우위에 있으나 낮은 상수도 보급률과 높은 수도 요금 등 물 복지 측면에서는 열위에 있다고 평가할 수 있다.

더욱이 충남 지역은 상수도를 둘러싸고 있는 미래 환경도 어려움을 가중하고 있다. 이미 최근 몇 년간 심각한 가뭄으로 인하여 물 공급 중단 위기를 맞은 바 있으며 기후변화로 인하여 가뭄 발생 빈도는 더욱 증가할 것으로 예상된다. 비단 상수도 정책만이 아니라 물공급 안정성 측면에서 상수도 시설의 경영 효율화와 연계한 물순환 정책을 추진할 필요성이 더욱 강화되고 있다. 또한 출산율 저하와 인구 고령화도 충남 지역의 지방상수도 여건을 열악하게 만드는 요인으로 지적되고 있다.

따라서 본 연구에서는 충남 지역의 지방상수도 사업을 대상으로 각 지역별 수도 사업에 대한 효율성을 비교 평가하여 생산성을 제고할 수 있는 방안을 제시하고자 한다. 분석에 사용되는 기법은 효율성 평가에 주로 이용되는 자료포락분석(Data envelopment analysis: 이하 DEA)을 적용한다. DEA는 여러 종류의 투입 요소를 이용하여 여러 종류의 산출물을 생산하는 유사한 목적을 위하여 구성된 조직(Decision making unit: DMU)들 간의 상대적 효율성을 평가하기 위해 사용되는 일종의 선형계획법이다. 충남 15개 지역의 지방상수도 효율성 분석을 위해 상수도통계를 중심으로 투입과 산출 변수를 선정하고, 분석 기간은 특정 연도에 투입된 비용 및 생산된 산출물의 편차에 따른 편이를 최소화하기 위하여 3개년(2016-2018년)도 평균 자료를 사용한다. 충남 지역만을 대상으로 효율성을 분석하면 효율성이 우수한 것으로 평가된 지자체 수준을 평가하기 어렵기 때문에 의사결정단위로 전국 평균을 추가하여 상대적인 효율성을 평가하였다.

그 동안 국내에서 수도부문의 효율성을 분석한 연구는 많이 진행되어 왔다. 주로 지방공기업 평가를 대상으로 받는 지방자치단체에 한정하거나 전문기관에서 위탁 운영을 하는 지역과 그렇지 않은 지역의 효율성을 비교하는 연구가 대부분이었다(Yoo, 2002; Lee, 2004; Won, 2010; Yoo, 2013; Yoo, 2014; Choi and Cho, 2014; Park and Kim, 2014 등). 반면 지방상수도 현황이 열악한 지자체를 대상으로 원인을 파악하고, 상수도 부문의 효율성을 제고하기 위한 연구는 부족한 편이다. 따라서 강원도나 전라남도와 비교하여 경제적 여건이나 상수도 서비스를 위한 지리적 여건이 양호함에도 불구하고 상수도 보급률이 최저 수준인 충남 지역을 대상으로 한 효율성 분석은 의미가 있을 것이다. 이러한 측면에서 본 연구 결과는 충남 지역의 지방상수도 효율성을 제고하기 위한 정책에 유용하게 활용될 수 있을 것이다.

본 연구의 구성은 다음과 같다. 제2장에서는 우리나라와 충남 지역의 상수도 운영 현황과 문제점에 대해서 살펴본다. 제3장에서는 충남 지역 상수도의 생산성을 분석하기 위해 사용된 DEA 효율성 기법에 대해서 설명하고 관련된 선행연구를 요약하였다. 다음으로 제4장에서는 분석에 사용된 모형과 자료, 그리고 추정 결과 및 시사점에 대하여 논하였다. 마지막으로 제5장은 결론으로 할애한다.

2. 충남 지역의 지방상수도 현황

지방상수도는 지방자치단체가 공급 주체로서 관할 지역 주민 또는 인근 지방자치단체 주민에게 원수 또는 정수를 공급하는 것을 의미한다. Table 1에 2018년도 충남 지역의 지방상수도 주요 통계에 대하여 정리하였다. 2018년 충남 지역의 인구는 219만 명 가운데 89.8%에 해당하는 197만 명이 상수도 보급 혜택을 받고 있는 것으로 나타났다. 충남 군 지역의 상수도 보급률은 79.7%로 광역지자체 군 지역 가운데 경상남도 지역을 제외하고 가장 낮았으며, 시 지역은 92.5%로 시 지역 가운데 가장 낮은 것으로 나타났다. 전국 평균 상수도 보급률과 비교해 볼 때 충남 지역은 광역 및 지방상수도 서비스를 공급받지 못하는 인구가 타 지역과 비교하여 상대적으로 많음을 알 수 있다.

Table 1.

Key state of water supply in Chungnam (data in 2018)

Source : ME (2019) 2018 Statistics of Waterworks

MOIS (2020) Local finance intergated open system, accessed 19 Jun 2020, <http://lofin.mois.go.kr>.

이와 같이 충남 지역의 상수도 보급률이 낮은 원인 중의 하나는 도시화율의 영향도 있다. 충남 지역의 도시화율은 2018년 기준 70%에 가까운데 이는 전라남도와 함께 전국 최저 수치이다. 다시 말하면 충남 지역의 30% 이상이 비도시 면적으로 농촌 지역에 인구가 많이 분포되어 있어 상수도 보급에 한계가 존재하고, 상수도 보급에 많은 비용이 소요되어 생산 원가가 높아지는 현상이 발생하는 것이다.

수돗물 총생산량 중 요금으로 징수되는 물의 양을 의미하는 유수율도 충남 지역은 전국 평균을 하회하였다. 일반적으로 유수율이 높으면 공급 과정에서 수돗물의 손실이 적어 생산량 감축이 가능하므로 이에 따른 원수구입비, 약품비, 동력비 등 각종 제반 비용이 절감됨으로써 상수도의 경영 효율성이 좋다는 것으로 해석할 수 있다. 유수율 측면에서 충남 지역(79.7%)은 전국 평균(84.9%)보다 낮은 수준으로 비효율적인 수도 운영을 하는 것으로 평가할 수 있다. 충남 지역의 낮은 유수율은 높은 생산 원가와도 관계가 있다. 전국 평균 상수도 생산 원가는 ㎥당 914 원인데 충남 지역은 1.5배인 1,410.5 원으로 단위 생산량에 요구되는 비용이 높은 것으로 나타났다. 더욱이 군 지역의 생산 원가는 ㎥당 2,141.3 원으로 전국 평균과 2배 이상의 격차가 존재하였다.

그러나 충남 지역은 높은 생산 원가에도 불구하고 요금현실화율은 낮게 형성되어 있어 적절한 상수도 서비스를 기대하기 어려운 상황이다. 지역별로는 아산시 및 계룡시를 제외한 13개 기초지자체가 생산 원가의 80%에도 미치지 못한 채 수돗물을 공급하고 있어 충남 지역의 상수도 공급 여건이 열악하다는 사실을 재확인할 수 있다. 생산 원가에도 미치는 못하는 수도 요금은 결과적으로 건강하고 깨끗한 수돗물을 유지하기 위한 투자에 대한 부족을 일으키고 서비스의 질을 떨어뜨리는 결과를 발생시킨다. 예를 들어 적절한 시기에 노후관로 개량이나 대체를 하지 못하면 상수도 누수로 비효율적인 수도서비스가 지속될 뿐만 아니라 노후한 시설로 인해 수돗물 공급이 중단될 가능성도 발생한다.

그러나 수도사업장을 운용하는 지자체는 재정자립도가 열악하기 때문에 수도서비스에 대한 투자를 적극적으로 확대하기 쉽지 않다. 2018년 결산 기준 전국 평균 재정자립도는 54.3%에 이르고 있지만 충남의 재정자립도는 44.7%이고 군 지역과 시 지역은은 각각 21.7%와 35.9%에 불과한 실정이다. 전술한 바와 같이 급수 인구가 규모가 작고 재정이 영세한 지자체에서 수돗물을 생산하는 데 비용이 많이 소요되는 현실은 충남의 지방상수도 운영을 더욱 어렵게 만들고 있다.

최근 기후변화로 인한 가뭄이 빈번하게 발생하면서 충남 지역의 상수도 운영 어려움이 더욱 가중되고 있다. 2015년 11월에는 보령댐 저수율이 역대 최저인 18.9%를 기록함에 따라 제한급수를 시행하는 등 가뭄 피해가 발생하였을 뿐만 아니라 지하수 고갈, 하천 건전화에 따른 수질 및 수생태계 건강성 악화 등의 다양한 문제가 야기된 바 있다. 출산율 저하와 인구 고령화로 인하여 일부 지역은 인구 소멸에 대한 리스크 때문에 재정 상황은 더욱 열악해질 것으로 전망된다. 종합해보면, 일부 지역을 제외하고 충남 지역의 지방상수도 운영은 재정 및 보급시설 등에서 열악한 상황이라고 평가할 수 있다.

3. 방법론

3.1 효율성 측정 방법론

Farrell (1957)은 효율성3)의 개념을 기업이 생산 가능 집합의 프런티어(Frontier)로부터 떨어져 있는 거리로 정의하였다. 이러한 이유로 효율성을 추정하는 방식을 프런티어 접근법이라고도 한다. 효율성을 측정하는 대표적인 방법 가운데 하나인 DEA는 공공분야의 효율성을 분석하는 여러 분야에 두루 이용되고 있다. DEA는 기업이나 비영조직 같은 의사결정단위의 상대적 효율성을 측정하기 위해서 개발된 비모수적 방법론이다. DEA의 목적은 모든 실측치들이 생산 경계(Production frontier)와 그 이하에 놓이도록 하는 비모수적 포락 경계(Envelope frontier)를 찾아, 그것으로부터 떨어진 거리 정도를 이용하여 각 의사결정단위의 상대적 효율을 측정하는 것이다. DEA의 가장 큰 장점의 하나는 복수의 투입과 산출을 갖는 시스템의 상대 효율을 별도의 가중치를 계산하지 않고 구할 수 있다는 점이다. 그리고 투입과 산출 요소의 측정 단위를 동일한 단위로 통일할 필요가 없이 각 요소의 측정 단위가 서로 달라도 효율성 측정할 수 있다는 데 있다. 따라서 투입과 산출에 대한 화폐 단위가 존재하지 않는 조직에서도 유용한 평가 방법으로 사용할 수 있다. 이와 같은 이유로 상수도서비스와 같이 비계량적 가치가 존재하는 공공 부분의 상대적 효율성을 측정하는데 용이하다.

DEA가 Farrell (1957)에 의해 처음 제안된 이래 Charnes et al. (1978)가 비영리 조직과 같은 개별 조직의 상대적 효율성 정도를 측정하는 연구를 시작으로 Färe and Grosskopf (1983), Banker et al. (1984), Byrnes et al. (1984)에 의해 발전되었다.

CCR 모형으로 불리는 Charnes et al. (1978)의 연구는 조직이 복수의 산출 요소를 생산하기 위해서는 복수의 투입 요소를 사용하게 되는데 CCR 모형에서는 생산이 규모에 대한 수익 불변(Constant returns to scale: CRS) 상태에 있는 것으로 가정한다. 한편, BBC모형으로 불리는 Banker et al. (1984)은 경영 규모에 기인한 비효율성을 고려하기 위해 규모 수익 가변(Variable returns to scale: VRS)의 상태를 가정한 모형을 제안했다. 즉, 효율성 측정에 있어서 규모의 효과(Effect of scale)를 고려하느냐에 따라서 규모에 대한 수익 불변 모형과 규모에 대한 수익 가변 모형으로 구분할 수 있다(Coelli, 1998; Cooper et al., 2006). 여기서, CRS는 투입 및 산출 규모에 대하여 불변을 가정하는 반면, VRS 투입 규모의 변화에 따라 최대 산출 가능량을 조정하여 효율성을 추정한다. 이러한 이유로 CCR 모형은 규모에 대한 수익 불변을 의미하는 CRS 모형, BCC 모형은 규모에 대한 수익 가변을 의미하는 VRS 모형이라고 불린다(Bogetoft and Otto, 2011).

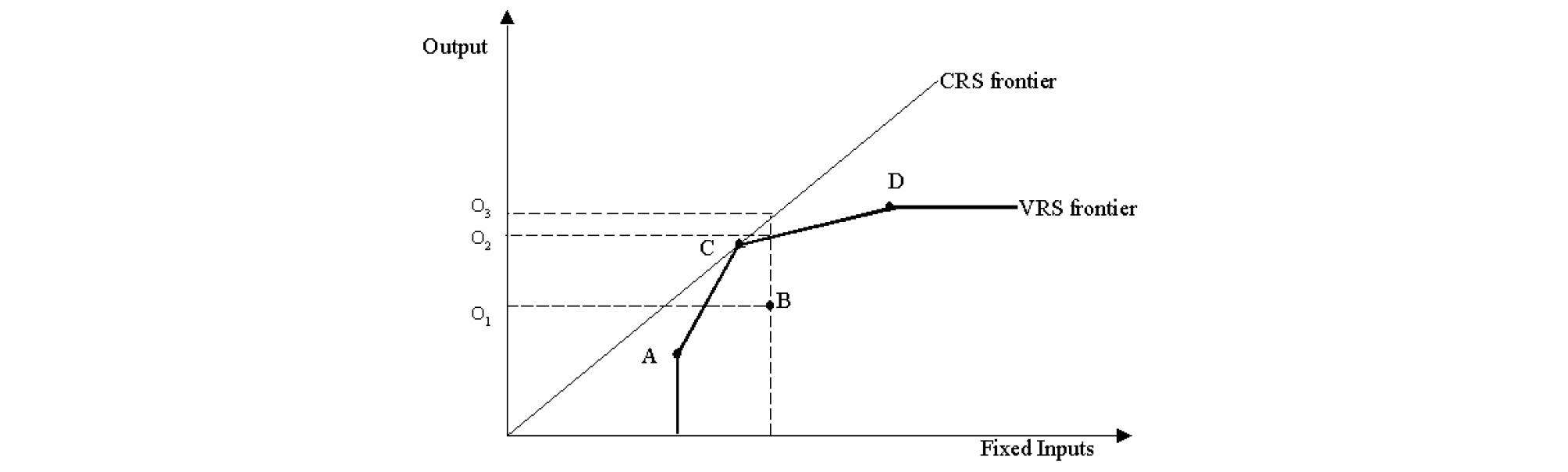

Fig. 1은 CRS 모형과 VRS 모형을 묘사한 것이다. 기본적으로 CRS 모형은 규모에 대한 수익 불변을 가정하므로 일차함수형태로 나타나게 된다. 따라서 투입에 대한 산출 비율이 일정하게 나타난다. 반면, VRS 모형은 규모에 대한 수익 가변을 가정하므로 규모에 대한 수익 체감 구간과 체증 구간이 혼합되어 나타나게 된다. 이는 초반에서는 투입에 따른 초기의 상승이 어느 일정 시점을 지남에 따라 상승이 둔화됨을 의미한다.

가장 효율적인 조직은 생산 프런티어 곡선 상에 있는 조직이고, 비효율적인 조직일수록 생산 프론티어 곡선 아래 위치하게 된다. 따라서 Fig. 1에서 A, D번 조직은 CRS에서는 비효율이 발생하지만, 규모의 경제 효과를 고려하는 VRS에서는 효율적인 운영이 이루어지고 있음을 알 수 있다. A, B번 조직은 효율성 값 1을 달성하는 벤치마킹 대상인 C번 조직과 비교하여 투입 규모 크기에 기인한 비효율이 발생하고 있는 상태이다. 이와 같은 경우 투입 규모의 증대를 통해 효율성 향상이 가능하며, D번 조직은 규모에 비해 과다 투입에 기인한 비효율이 발생하고 있는 상태로 투입 규모의 감축을 통해 효율성 향상을 도모할 수 있다.

이와 같이 규모의 효과 여부에 따라 DEA는 CRS 모형과 VRS 모형으로 구분할 수 있다. 또한 투입 최소화 혹은 산출 최대화에 따라 투입 지향적 모형과 산출 지향적 모형으로 접근할 수 있다. 투입 최소화를 가정하는 투입 지향적 모형은 평가대상이 되는 조직의 산출이 고정되었을 때 효율성을 달성하기 위해 어느 투입 요소를 얼마나 줄여야 하는 가를 파악한다면, 산출 지향적 모형은 평가대상이 되는 조직이 사용하는 투입물의 수준이 주어졌을 때 효율성을 달성하기 위해 산출 수준을 얼마나 늘릴 수 있는 지가 핵심적인 관심 사항이다(Ko, 2017).

본 연구에서는 지방상수도 사업의 효율성을 평가하는 데는 투입 요소간의 최적 배분에 초점을 두는 것이 더 유의할 것이라고 판단되어 CRS과 VRS모형을 적용하여 충남 지역 지방상수도 사업의 효율성을 비교·분석한다. CRS 모형과 VRS 모형을 수리적 형태로 나타내면 다음과 같다.

3.1.1 규모에 대한 수익 불변(CRS) 모형

Charnes et al. (1978)이 제안하고 있는 CRS 모형은 Eq. (1)과 같다.

| $$\begin{array}{l}\min\nolimits_{\theta,\lambda}\;\theta\\\mathrm s.\mathrm t\;\;\;\;\;\;\theta x_i\;-\;X\lambda\;\geq\;0,\;Y\lambda\;\geq\;y_i,\;\lambda\;\geq\;0\end{array}$$ | (1) |

여기서 는 효율성을 개선하기 위해 조직 i의 모든 투입 요소에 적용된 비례적 감소를 나타내는 변수, 는 비효율적 조직의 투입 산출 요소에 대한 효율적 조직들의 가중치, xi (i = 1, 2, 3, …, n)는 조직 i가 사용한 투입 요소, yi는 조직 k에 의해 생산된 산출 요소, X는 m × n투입 요소 행렬, 그리고 Y는 s × n 산출 요소 행렬을 각각 의미한다.

Eq. (1)을 계산한 후 투입 요소 잔여 값(Input slack value)와 산출 요소 잔여 값(Output slack value)는 Eqs. (2) and (3)과 같이 구한다.

| $$s^-=\theta^\ast x_i-X\lambda$$ | (2) |

| $$s^+=Y\lambda-y_i$$ | (3) |

여기서 는 투입지향적 효율성 점수의 최적 값(Optimal values)을 와 는 투입 요소와 산출 요소에 각각 대응하는 잔여 변수(Slack variables) 벡터를 의미한다.

3.1.2 규모에 대한 수익 가변(VRS) 모형

Banker et al. (1984)는 CRS 모형에서 가정하는 규모에 대한 수익 불변의 가정을 완화한 VRS 을 제시하였다. VRS 모형에서는 규모의 수익 불변 가정을 완화하였기 때문에 투입 요소의 증가에 따라 산출이 비례적으로 체감 또는 체증하게 된다. 규모에 대한 수익 불변은 기업이 장기평균비용곡선의 수평인 부분이라는 제약조건에서만 가능하기 때문에 Banker et al. (1984)은 DEA모형을 규모에 대한 수익가변으로 확장한 것이며, 이 경우의 수리계획문제는 CRS 선형계획 문제에 볼록성의 제약조건(Convexity constraints)을 부과함으로써 규모에 대한 수익 가변 모형으로의 변환이 가능하게 된다. 즉, VRS 모형에서는 CRS 모형의 제약조건에 가중치()의 합이 1이 되는 볼록성, 가 추가된다. CRS 모형의 효율성 측정치를 VRS 모형의 효율성 측정치로 나눈 값을 규모의 효율성(Scale efficiency: SE)으로 정의한다. 규모의 효율성 값이 1보다 작으면 현재의 투입-산출 조합이 규모의 효율성을 최대한으로 달성하고 있지 못함을 의미한다.

| $$\begin{array}{l}\min\nolimits_{\theta,\lambda}\;\theta\\\mathrm s.\mathrm t\;\;\;\;\;\;X\lambda\;\leq\;\theta x_i,\;Y\lambda\;\geq\;y_i,\;\lambda\;\geq\;0,\;e'\lambda=1\end{array}$$ | (4) |

위 식에서 Eq. (1)과 같이 는 효율성을 개선하기 위해 조직 i의 모든 투입 요소에 적용된 비례적 감소를 나타내는 변수, 는 각 조직의 잠재가격으로 비효율적 조직의 투입산출 요소에 대한 효율적 조직들의 가중치, xi는 조직 i가 사용한 투입 요소벡터를, yi는 조직 i에 의해 생산된 산출 요소벡터를, X는 m × n투입 요소행렬을, 그리고 Y는 s × n 산출 요소행렬을 각각 의미한다. 마지막으로 e'는 e의 전치벡터이다. Eq. (4)을 계산한 후 투입 요소 잔여 값과 산출 요소 잔여 값은 다음과 같이 구한다.

| $$s^-=\theta^\ast x_i-X\lambda$$ | (5) |

| $$s^+=Y\lambda-y_i$$ | (6) |

3.2 선행연구분석

수도사업 분야의 효율성을 DEA를 적용하여 분석한 연구는 Yoon and Won (1996)을 시작으로 여러 차례 이루어져 왔다(Yoo, 2002; Lee, 2004; Won, 2010; Yoo, 2013; Choi and Cho, 2014; Park and Kim, 2014; Yoo, 2014 등). DEA를 이용한 효율성 연구에서 가장 중요한 부문은 투입 변수와 산출 변수를 설정하는 것이다. 지금까지 진행된 상수도분야의 연구를 살펴보면 어떤 근거에 의하여 투입 변수와 산출 변수를 결정했는지에 대한 설명이 부족한 상황이다. DEA를 이용하여 지방상수도의 효율성을 분석한 선행연구 결과를 요약하면 다음과 같다.

Yoon and Won (1996)은 국내에서 거의 처음으로 DEA를 이용하여 지방상수도 효율성 측정하였다. 1994년 67개 상수도 지방공기업의 효율성을 추정하기 위하여 투입 변수는 인건비, 물건비, 기타영업비용 및 영업외비용으로 하고 산출 변수는 1인 1일 급수량, 안정성 비율, 수익성 비율로 하여 분석하였다. Yoo (2002)은 외환위기 이후 89개 지방상수도공기업의 효율성 변화를 측정하기 위하여 투입 변수로는 직원 수, 순가동설비자산을 설정하였고 산출 변수로는 수도관연장, 급수전 수, 조정량(배수량-누수량)을 설정하였다. 이후 Yoo (2013)은 2002년 연구 모형을 토대로 2009년 105개 지방상수도 공기업의 규모의 경제를 추정하였다. 18개 기업은 규모의 효율성이 있는 것으로 추정된 반면 나머지 기업은 비효율적인 것으로 추정되었다. Ko et al. (2008)은 사업장 규모 및 광역상수도 공급 비율에 따라 지방상수도 효율성에 차이가 존재함을 주장하였다. 그의 연구에서 투입 변수는 인건비, 시설공사비, 유지관리비, 원리금상환액이며 산출 변수는 수도 요금 수입액 및 총생산량이다. Choi and Cho (2014)는 전라북도 지방상수도 사업의 생산성 변화를 탐색한 결과, 규모 효율성이 1인 사업소가 6개로 나타났으며, 주로 군 단위 사업소에서 평균 이하의 생산성지수를 보임으로써 이들 사업소들은 생산성 증가를 위한 노력이 필요하다는 결론을 도출하였다. Park and Kim (2014)은 2003년과 2010년 162개 지방상수도 사업의 효율성을 확보할 수 있는 인구 규모를 추정하였다. 그의 연구에서는 인건비, 건설비, 유지관리비, 원리금상환액 등과 같은 재무적인 지표를 사용하였다. Yoo (2014)은 2008~2011년 91개 지방상수도 사업에 대한 효율성을 위탁 운영 기관과 직접 운영 기관으로 구분하여 분석하였다. 사용된 투입 변수는 직원 수, 순가동 설비 자산이며 산출 변수는 수도관 연장, 급수전 수, 급수 조정량으로 설정하여 분석한 결과 위탁운영이 효율성에 영향을 미치지 않는 것으로 조사되었다.

선행연구에서 사용된 투입 변수 및 산출 변수를 살펴보면 연구자간에 상당한 차이가 존재함을 확인할 수 있다. 그러나 이들 연구에서는 지방상수도 사업 조직의 효율성을 평가하기 위한 투입 및 산출 변수의 산정 근거에 대한 명확한 설명이 부족한 편이다. 따라서 본 연구에서는 행정안전부에서 수행하고 있는 지방상수도 경영평가 지표에서 제시한 지표를 기준으로 투입 및 산출 변수를 설정하여 선정 근거를 객관화하기 위해 노력하였다. 이들 지표는 지방상수도 성과 평가의 관점에서 크게 투입과 과정 지표에 해당하는 지속가능경영과 산출과 결과 지표에 해당하는 경영성과 및 사회적 가치 지표 등으로 구분되어 진다.

3.3 실증분석 대상 및 변수

DEA가 투입에 대한 산출의 비율을 극대화하는 측면에서 효율성을 평가하므로 투입 변수와 산출 변수는 인과관계가 형성되어야 한다. 또한 Copper (2000)은 자유도를 확보하기 위해서는 조직의 수(n), 투입 변수의 수(m), 산출 변수의 수(s)의 관계는 n ≥ max (m×s, 3(m+s))를 따르도록 제안하고 있다. 투입 및 산출 변수가 증가할수록 효율성의 값이 커지는 단점이 있기 때문이다.

충남 15개 지자체에서 운영 및 관리하는 지방상수도 효율성을 분석하기 위하여 ME (2017, 2018, 2019)의 상수도통계(2016-2018년)에 기초하여 투입 변수와 산출 변수를 Table 2와 같이 구성하고, 기술통계량도 함께 표기하였다. 분석 기간은 특정 연도에 투입된 비용 및 생산된 산출물의 편차에 따른 편이를 최소화하기 위하여 3개년(2016-2018년)도 평균 자료를 사용하였다. 효율성 분석에서는 충남 지역 15개 지자체와 함께 전국 평균 자료를 의사결정단위로 추가하였다. 충남 지역 대상으로만 효율성을 분석하면 우수한 지자체의 효율성 수준이 전국과 비교하여 어느 수준인지 알기 어렵기 때문이다. 기초통계량은 전국을 제외한 충남 15개 지자체의 3개년 평균 자료이다.

Table 2.

Descriptive statistics of inputs and outputs (data in 2016-2018 average)

전술한 바와 같이 투입 및 산출 변수는 MOIS and ERC (2020)의 2021년 지방공기업평가 편람을 기준으로 선정하였다. 2021년 지방공기업경영평가 편람에 따르면 경영평가를 위한 지표 체계는 지속가능경영, 경영 성과, 사회적 가치로 구분된다. 다시 지속가능경영은 리더십(관리자의 리더십, 경영전략, 경영혁신)과 경영시스템(조직 및 인적자원관리, 재무관리)으로 구분되는데 이를 경영 성과 도출을 위한 투입 요소로 파악할 수 있다. 경영 성과는 주요 사업 활동 및 성과, 경영수지 관련 지표로 구성되며 이를 산출 부문으로 간주할 수 있다. 경영평가 편람에 따르면 지속가능경영을 통하여 경영 성과 및 사회적 가치를 창출하는 방향으로 도식화하고 있다.

본 연구에서 투입 변수는 관로길이, 유지관리비용, 노후관로비율로 선정하였는데 지속가능경영의 경영전략 지표에서 도수관, 송수관, 배수관, 급수관 관로길이 및 노후관로비율을 활용하여 상수도사업 경영계획의 적정성을 평가하고 있다. 경영혁신 지표는 지방상수도사업의 지속가능성을 위한 지방직영기업의 경영혁신의 노력과 성과를 평가하는 지표로 원가절감 노력과 실적을 평가하도록 구성되어 있다. 따라서 해당 지표로 상수도통계의 세출 자료 가운데 유지관리비용(동력비, 인건비, 약품비, 원수 및 정수구입비, 수선유지비, 기타)을 선정하였다. 지방공기업 경영공시 자료의 총괄원가 구성 항목을 이용하면 정확한 유지관리비용을 구할 수 있으나, 청양군은 공시 대상에서 제외되므로 상수도통계의 세출 자료를 이용하였다.

충남 시군에 대한 기초적인 분석 결과, 인구 당 관로 길이의 최댓값과 최솟값은 각각 2.6 m/명과 17.7 m/명으로 약 8배 차이가 발생하였다. 인구 당 유지관리비도 지역별로 큰 차이를 보이고 있는데 가장 적은 지자체와 가장 많은 지자체간 격차는 2.4배 이상이었다. 전체 관로 대비 21년 이상 관로가 비중을 의미하는 노후 관로 비율의 최솟값과 최댓값 차이가 매우 큰 것으로 나타났는데 노후관로 비율이 최소인 지자체의 경우 노후관로가 개·대체된 것이 아니라 상수도 관로가 설치되기 시작한지 20년 남짓 되었기 때문이다.

산출 변수는 선정된 상수도보급률, 요금현실화율, 유수율은 지방공기업 경영평가 지표 가운데 경영 성과를 측정하는 지표 가운데 하나이다. 상수도보급률은 격차는 최소 55.4%, 최대 97.7%로 약 40% 이상 발생하는 것으로 나타났다. 마찬가지로 유수율에 대한 최댓값과 최솟값, 평균, 표준편차가 각각 91%, 56%, 75.2%, 11.2%로 지역별로 상당한 차이를 보이고 있다.

4. 분석 결과 및 시사점

4.1 결과

4.1.1 CRS 모형 추정 결과

모형의 추정에 있어 15개 충남 기초지자체와 함께 전국 평균값을 추가하여 분석하였다. 일부 충남 기초지자체가 효율성이 있는 것으로 평가되었다고 하더라도 전국과 비교하면 상대적으로 비효율적인 부분이 있을 수 있기 때문이다.

Eq. (1)과 같이 투입지향적 CRS 모형의 목적함수 는 효율성 점수이고 이를 최소화하는 문제이다. 이 모형에서 가 1이라면 해당 조직은 더 이상 감소시킬 투입 요소가 없기 때문에 효율성을 달성했다고 해석할 수 있으며 가 1보다 작으면 투입을 감소시킬 수 있으므로 비효율적이라고 판단할 수 있다. Eq. (1)의 추정 결과인 충남 지역 지방상수도 효율성 점수를 Table 3에 요약하였다.

CRS 모형을 사용하여 효율성 점수를 측정한 결과에 의하면 16개 의사결정단위 가운데 전국 평균을 제외하고 천안시, 공주시, 서산시, 논산시, 계룡시, 홍성군, 태안군 지역이 효율적으로 평가되었다. 15개 지자체의 46.7%에 해당한다. 지방상수도 효율성 점수는 대부분 시 지역에서 높았으며, 군 지역의 경우에는 홍성군과 태안군을 제외하고는 효율성 점수가 상대적으로 낮은 것으로 평가되었다.

효율성이 가장 낮은 세 지역은 금산군, 예산군과 부여군으로 점수는 각각 0.6473, 0.6770, 0.7026으로 나타났다. 이 밖에 청양군, 보령시, 당진시, 아산시 순으로 효율성이 1보다 낮은 것으로 추정되어 지방상수도 운영이 상대적으로 비효율적인 것을 확인할 수 있다.

각 지역의 효율성은 준거 집단이 되는 지역과 비교하여 상대적인 비효율 정도를 파악할 수 있다. 준거 집단이란 특정 지역의 효율성을 측정하는데 기준이 되었던 지역을 의미한다. 준거 집단은 Eqs. (1) and (2)의 (가중치)에 의해 결정되는데 효율적 조직이 비효율적 조직에 미치는 영향력의 정도를 말한다. 즉, 특정 지역의 투입물과 산출물의 과대나 과소를 측정하기 위해서 이용된 준거 집단의 반영 비율을 의미한다. 비효율적인 조직은 가중치 값을 기준으로 우선적인 벤치마킹의 대상을 고려할 필요가 있다.

예를 들어 예산 지방상수도의 경우 효율성이 0.6770으로 평가되었는데 전국 평균을 제외하고 준거 집단은 공주시와 서산시로 나타났다. 비효율적으로 평가된 지역에서는 지방상수도 효율성 향상을 위해서는 준거 집단이 되는 지역의 투입 요소 및 산출 요소를 참조할 필요가 있다. Table 3에서 비효율적인 지역을 평가하는데 사용된 준거 기준이 되는 지역의 참조 횟수는 전국이 8회, 서산시가 7회로 가장 많았다. 효율적으로 평가된 지역들의 참조 횟수가 많다는 것은 다른 비효율적인 지역의 평가에 사용된 빈도 수가 많다는 것으로 효율적으로 평가된 의사결정단위 가운데 준거 집단 참조 횟수가 많을수록 모범적인 효율적 의사결정단위임을 의미한다(Banxia Software, 2003).

Table 3.

Constant variable returns to scale (CRS) scores

한편 비효율적이라고 나타난 지역의 경우에는 투입 요소의 감소나 산출 요소의 증가를 통해 효율성을 제고해야 한다. 이는 DEA에서는 슬랙(Slack) 값으로 표시된다. 슬랙 값의 의미는 전체적인 투입 변수와 산출 변수의 잠재적 증가나 감소가 필요한 부문에 대한 설명을 나타낸다고 할 수 있다. CRS 모형에서 비효율적인 지자체의 투입 요소 중 인구 당 관로길이가 효율성을 향상시킬 수 있는 것으로 평가되었다. 즉, 인구 당 관로 길이가 비효율적인 지방상수도 운영의 가장 큰 원인이 되고 있음을 시사한다. 반면 노후관로비율이나 인구당 운영관리비용은 효율성 제고를 위한 슬랙 값이 없는 것으로 추정되었다. 적정 수준으로 노후관로비율과 운영관리비용이 유지되고 있음을 의미한다.

예외적으로 태안군은 효율적으로 평가되었는데 군 지역 가운데 상수도 보급률이 높고, 유수율이 비교적 높은 특성을 갖고 있었다. 이러한 이유로 인하여 투입 대비 산출의 효과가 높은 결과로 이어진 것으로 해석할 수 있다. 그러나 비효율적 의사결정단위에서 한 차례도 준거 집단으로 선정되지 않았기 때문에 태안군의 효율성 평가 해석 시에는 유의할 필요가 있다.

4.1.2 VRS 모형 추정 결과

Eq. (2)의 규모에 대한 수익 변화를 허용하는 모형을 사용하여 효율성 점수를 측정한 결과를 Table 4에 요약하였다. 금산군(0.6655), 부여군(0.7925), 예산군(0.8362), 당진시(0.8481), 보령군(0.8667), 청양군(0.9058), 서천군(0.9643)등 7개 지역을 제외하고 8개 지역이 효율성 점수가 1로 계측되었다. CRS 모형보다 효율적으로 평가된 지역(아산)이 1개 추가되었다. 아산시의 경우 CRS 모형에서는 비효율적인 것으로 추정되었으나 VRS 모형에서는 효율적인 것으로 추정되었으므로 그 원인이 규모의 비효율성에 기인한다고 해석할 수 있다.

Table 4.

Variable returns to scale (VRS) scores

CRS 모형에서 비효율적인 것으로 평가된 모든 조직들의 효율성 점수가 VRS가 더 높은 것으로 추정되었는데 이 들 지역은 규모에 비하여 효율성이 있다고 판단할 수 있다. 따라서 CRS 모형에서 비효율적인 조직으로 측정된 지역이라도 투입 요소를 증가시키면 효율성이 개선이 가능하므로 관련 정책을 추진할 필요가 보인다.

VRS 모형에서 각각의 비효율적인 지역에 대해 준거 집단이 되는 지역을 살펴보면, 공통적으로 준거 집단으로 전국 평균 값이 선정되었고 서산시와 천안시가 각각 5차례와 2차례 준거 집단으로 선정되었다. 준거 집단의 의미가 효율성 판단이 되는 기준 집단을 의미하므로 그 만큼 다른 지역보다 상대적으로 지방상수도가 효율적으로 운영됨을 의미한다. 비효율적 지역으로 평가된 금산군과 당진시의 경우 준거 집단은 전국과 천안시로 분석되었다. 보령시의 경우 준거 집단은 전국 평균 값과 서산시로 분석되었으며 효율성 향상을 위해서는 관로 길이 등의 투입 요소 향상이 필요한 것으로 나타났다. 부여군, 서천군, 청양군, 예산군의 준거 집단으로 전국과 서산이 선정되었으며 효율성 향상을 위해서는 관로 길이 등의 투입 요소 향상이 필요한 것으로 나타났다.

그러나 VRS 모형을 해석함에 있어 유의할 점은 실제 규모에 대한 수익 체증이나 체감과 무관하게 CRS 모형보다 더 많은 의사결정단위들이 효율성 경계에 위치하게 되어 효율성이 과대 평가된다는 사실이다. 특히 투입이나 산출이 매우 작은 의사결정단위는 항상 효율적으로 평가될 가능성이 크다는 문제점이 있다. 즉 투입 요소 가운데 하나라도 다른 투입 요소에 비하여 최소 투입량을 갖거나 최대 산출량을 갖는다면 그 의사결정단위는 CRS 모형에 비하여 VRS 모형에서 효율성 경계에 위치하게 될 가능성이 크므로 VRS 모형에서 효율적인 의사결정단위가 증가할 수 밖에 없다(Ko, 2017).

4.2 비효율의 원인 분석 및 시사점

CRS 모형과 VRS 모형을 이용하여 충남 지역 지방상수도 효율성을 분석한 결과 절반에 가까운 지자체가 비효율적인 것으로 나타났다. 비효율적 운영을 하고 있는 지자체의 원인과 준거 집단도 다르게 나타났으며 효율성 향상을 위해 요구되는 투입 요소 및 산출 요소 수준도 다르게 평가되었다. 이와 같이 충남 지역 기초지자체의 지방상수도 효율성 수준이 각각 다르게 나타나므로 효율성 향상을 위해서는 지자체별로 다른 정책이 필요하다는 의미이다. 현재 충남 지역의 물 문제를 해결하기 위해 많은 정책이 고려되고 있고 그 중 하나가 도 중심의 수도 통합 정책이다. 그러나 앞선 결과에도 확인할 수 있는 바와 같이 지역마다 비효율 발생 원인이 다르게 나타나고 있어 획일적인 수도 통합 정책 역시 또 다른 비효율을 야기할 가능성이 크다.

지방상수도 비효율의 원인에 따른 지역별 정책 제안을 위해 Table 5에 규모의 효율성과 기술 효율성 값을 각각 비교하였다. 규모의 효율성은 CRS 모형의 효율성 수치를 VRS 모형의 효율성 수치로 나눈 값이다. CRS 모형의 효율성은 규모의 효율성을 고려하지 않았으므로 전체 기술 효율성(Global technical efficiency: TE)을 의미한다. 반면 VRS 모형의 효율성은 규모에 대한 수익을 고려하였으므로 규모의 비효율성을 제거한 순수 기술 효율성(Pure technical efficiency: PTE)을 나타낸다.

Table 5에서 규모의 효율성 결과를 살펴보면 천안시, 공주시, 서산시, 논산시, 계룡시, 홍성군, 태안군 지역은 규모의 수익 불변 구간에 위치에 있는 것으로 나타났다. 이들 지역은 규모의 효율성 점수와 순수 기술 효율성 점수가 1인 지역에 해당하며 규모에 대한 수익 불변 구간에 위치한다. 그러나 아산 지역의 경우 VRS 모형의 순수 기술 효율성은 1점이었으나 CRS 모형에서는 효율성 점수가 1보다 작아 규모의 효율성이 1보다 작은 것으로 나타났다. 즉 아산의 지방상수도는 규모에 대한 수익 체감 구간에 위치하고 있으므로 투입 요소의 개선 정책을 통한 효율성 제고 방안이 필요하다.

Table 5.

Scale efficiency results

반면 규모의 수익 증가 구간에 위치하고 있는 지역은 보령시, 당진시, 금산군, 부여군, 서천군, 청양군, 예산군으로 분석되었다. 이들 지역은 투입 요소의 증대를 통해 빠른 산출 향상을 기대할 수 있을 것으로 판단된다. 이들 지역이 순수 기술 효율성과 규모의 효율성 가운데 어느 것이 더 비효율의 원인으로 작용하고 있는지를 살펴보면, 효율성 향상을 위한 순수 기술 효율성과 규모의 효율성 가운데 정책의 우선 순위를 고려해 볼 수 있다. 순수 기술 효율성이 규모의 효율성 점수보다 작으면 기술적 비효율의 원인이 상대적으로 규모 보다 순수 기술에 있으므로 기술적 효율성을 개선하는 방향의 정책을 추진해야 한다. 보령시, 당진시, 금산군, 부여군, 서천군이 이에 해당하는 지역이다.

청양군과 예산군은 규모의 효율성 점수가 순수 기술 효율성 점수가 낮으므로 비효율의 원인이 규모의 효율에 있음을 알 수 있다. 동일한 성과를 위해 더 많은 투입물이 필요함을 의미하므로 청양군과 예산군의 지방상수도 효율성 향상을 위해서는 지방상수도에 대한 적극적 투자가 필요한 것으로 보인다. 규모적 요인이 비효율의 원인이 되므로 청양군과 예산군은 주변 지역과의 통합을 통해서 지방상수도의 효율성을 도모할 수 있을 것으로 보인다. 도시화, 인구고령화, 출산율 저하 등으로 군지역 공동화가 심화되는 상황에서 수도 시설물의 통합관리를 통한 효율적 활용 및 수자원 배분 방안 모색도 필요한 상황이다. 그러나 상수도 통합을 위해서는 지자체별로 요금 수준이 다르고, 상수도 서비스 수준도 다르기 때문에 통합에 대한 기준과 범위가 이해당사자간 시각 차이가 크게 존재하고 있다. 따라서 통합운영을 위해서는 지자체간 수도통합 전후의 재무적 성과를 명확하게 제시하여 규모의 경제성을 확보할 수 있는 대안을 마련해야 할 것이다.

마지막으로 기술 효율성과 순수 기술 효율성이 1이고 규모에 대한 수확 불변으로 추정된 지자체는 DEA 결과에 따르면 현재 가장 최적화된 상황으로 현재와 같이 운영된다면 지방상수도의 효율성을 지속적으로 제고할 수 있을 것이다. 그러나 DEA는 투입 변수 및 산출 변수의 산정에 따라 효율성의 결과가 다르게 평가될 수 있다는 것을 유념해야 할 것이다.

5. 결 론

전국 상수도 보급률은 100%에 가까울 정도로 양적인 성장을 했으나 도·농간, 지역간 서비스 격차는 심화되고 있으며, 규모의 영세성, 전문성 부족 등으로 다양한 문제가 발생하고 있다. 이러한 측면에서 충남의 지방상수도 운영 효율성에 대한 검토는 지역 상수도 정책의 입안과 수립에 다양한 시사점을 제시하는 의미 있는 연구 주제라 할 수 있고, 분석된 연구 결과는 충남 지역의 지방상수도 정책에도 활용될 수 있을 것이다.

본 연구는 충남 지역의 지방상수도 사업에 대한 효율성 평가를 위해 DEA를 적용하였다. 시계열 변화에 따른 연도별 편차를 최소화하기 위하여 최근 3개년 평균(2016-2018년) 자료를 바탕으로 지자체별 효율성을 추정하였으며, 분석 대상에 전국 평균값을 추가하여 전국 평균과도 상대적 비교를 수행하였다. DEA 가운데 규모에 대한 수익 불변을 가정하는 CRS 모형과 규모에 대한 수익 가변을 가정하는 VRS 모형을 이용하여 규모의 효율성, 기술효율성을 파악하여 지자체별 지방상수도 효율성을 평가하였다. 지방공기업 경영평가 지표를 선별하여 투입 변수로 인구 당 관로길이, 총 관로 길이에서 21년 이상 노후 관로가 차지하는 비중, 인구 당 운영관리 비용을 설정하고 산출 변수로는 요금현실화율, 상수도보급률, 유수율로 설정하였다.

분석 결과, 충남 15개 시·군 중 CRS 모형에서 7개, VRS 모형에서 8개 지역이 효율적인 지역으로 평가되었다. CRS 모형에서 효율적으로 평가된 지역은 천안시, 공주시, 서산시, 계룡시, 논산시, 홍성군, 태안군으로 나타났다. VRS 모형은 CRS 모형에서 효율적으로 추정된 7개 지역에서 아산시가 추가되었다. VRS 모형은 규모의 효율성을 배제한 순수 기술 효율성을 의미하고 CRS 모형은 기술 효율성을 의미하므로 순수 기술 효율성과 규모의 효율성의 곱으로 나타낼 수 있다. 아산시를 제외한 이들 지역은 기술효율성, 규모의 효율성, 순수 기술 효율성 점수가 1로 평가되어 현재의 수준을 유지한다면 효율적인 지방상수도 운영을 기대할 수 있을 것이다. 특히 천안시와 논산시, 서산시는 비효율적 조직의 준거 집단으로 여러 차례 참조되었기 때문에 다른 지역에서는 해당 지역의 투입 및 산출 구조를 파악해야 할 것이다.

그 외 지역의 지방상수도에서 순수 기술 효율성과 규모의 효율성 가운데 어느 것이 더 비효율의 원인으로 작용하고 있는지를 살펴보았을 때 보령시, 당진시, 금산군, 부여군, 서천군은 비효율의 원인이 규모 보다 순수 기술에 있으므로 기술적 효율성을 개선하는 방향으로의 정책 마련이 필요하다. 반면 청양군과 예산군은 규모적 요인에 의하여 지방상수도 비효율이 나타나고 있으므로 효율성 향상을 위해서는 주변 지역과의 통합 정책을 검토할 필요가 있을 것이다.

본 연구에서 확인한 바와 같이 충남 지역 기초지자체별로 효율적 수준도 다르고 비효율적 운영을 하고 있는 지자체도 그 원인이 각각 다르게 나타났으며, 준거 집단도 다르게 나타났다. 충남 지역 지방상수도 효율성 향상을 위해서는 결과에 따라 지자체별로 다른 정책이 필요하다는 의미이다.

그동안 정부는 지방상수도의 비효율적 운영 문제를 해결하기 위하여 지방상수도를 전문기관에 통합, 위탁하는 방안을 포함하여 지방공단 내지 지방공사화, 지방자치단체 간 조합의 설립, 민간 투자 및 민관 협력 방식 등 다양한 정책 과제를 고려해 왔다. 충남 지역의 경우에도 도 중심의 통합 정책이 하나의 대안으로 제시되고 있다. 그러나 지역마다 비효율의 발생 원인이 다르게 나타나고 있기 때문에 획일적인 수도 통합 정책은 또 다른 비효율을 야기할 가능성이 크다.

지금 우리나라는 기후변화로 인한 홍수 및 가뭄의 피해 증가 가능성이 높아질 것으로 우려되는 상황에 직면해 있다. 이와 동시에 인구 정체 및 감소 등으로 재정적인 측면에서도 위기를 맞이하고 있다. 이러한 상황 속에서 효율적인 상수도 운영 관리는 한정된 수자원의 효율적 이용에도 기여할 수 있을 것이다.

따라서 지역별 효율적 수준과 특성을 고려한 맞춤형 수도 정책이 필요하다. 이를 위해서는 비효율적으로 평가된 지자체의 지방상수도 운영 현황에 대한 면밀한 분석과 함께 합리적인 운영 방식에 대한 다양한 검토가 추진되어야 할 것이다.

본 연구는 지방공기업 경영평가 편람을 기반으로 투입 및 산출 지표를 선정하여 인과 관계를 명확히 하고 변수 선정의 객관성 확보를 위해 노력하였다. 그러나 편람을 구성하고 있는 투입 요소(지속가능성), 산출 요소(경영성과, 사회적 가치) 대한 세부 지표 가운데 일부 지표만을 대상으로 분석을 수행하였기 때문에 변수 선정에 대한 다양한 논의의 여지가 있을 수 있으며 연구의 한계로 지적할 수 있을 것이다.

1)자치 사무는 헌법과 법률에 의하여 규정되어 자치 단체가 주민의 복리를 위하여 수행하는 사무를 말한다. 헌법과 법률이 달리 규정하지 않는 한 지방자치단체가 가지는 전권한성과 자기 책임성의 원칙에 따라서 주민의 복리를 위한 지역 공동체의 모든 사무가 자치 사무 내지 고유 사무에 속한다(Hong, 2009).

2)본 연구에서 상수도 보급률은 광역 및 지방상수도 보급률을 의미한다.

3)효율성(efficiency)은 조직이 사용한 투입 요소의 사용량에 대한 산출물 생산량의 비율을 의미한다(Kim et al., 2007)